고정 헤더 영역

상세 컨텐츠

본문

시지트로닉스

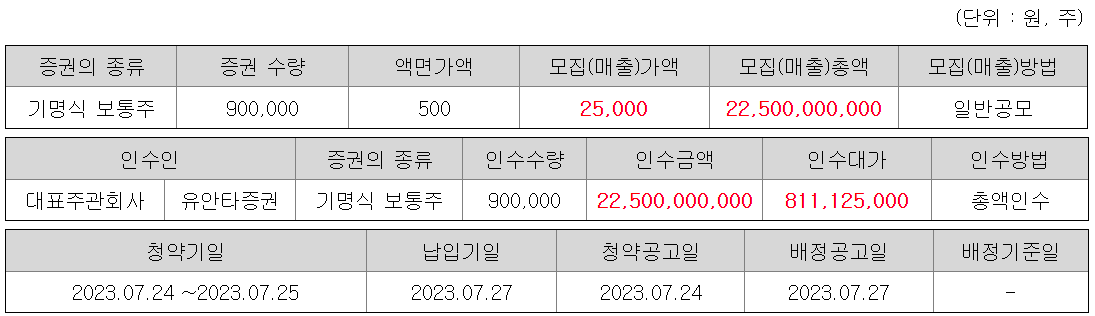

청약일 7.24~25

환불일 7.27 (D+2)

상장일 8.3

희망 공모가 18000~20000

확정 공모가 25000원 (밴드 초과)

기관경쟁률 1703.85:1

의무보유확약 5.62%

유통가능물량 2,538,205주(56.33%, 634억원)

배정방식 균등 50% + 비례 50%

상장일 가격제한폭 60% ~ 400%

주관사 유안타증권

최소 청약 단위 10주(원)

청약한도 5,000주(50%) ~ 20,000주(200%)

1. 공모 개요

공모가 25000원 * 90만주 = 225억원 모집합니다.

공모가 25000원 기준 시가총액 약 1126억원입니다.

"당사는 비메모리반도체 중 광ㆍ개별소자를 개발 및 생산하는 사업을 영위하고 있습니다.

당사는 실리콘(Si) 소재를 이용한 광·개별소자(ESD, Power, Sensor등)를 개발에서 생산 및 판매까지 아우르는 사업을 하고 있습니다.

신규 사업으로 화합물반도체 소재인 질화갈륨(GaN)을 사용한 전력반도체 (Power) 소자는 2017년부터, RF(Radio Frequency) 소자는 2020년부터 연구개발을 진행하여 왔으며 현재 해당 제품을 상용화하기 위한 노력을 하고 있습니다.

또한, 당사의 핵심 기술인 Epi 공정 기술을 적용한 자체 파운드리(Foundry) 라인인 'Multi-project FAB'(M-FAB)을 통하여 자체적인 생산에서 아웃소싱까지 아우르는 종합반도체(IDM)기업으로 발돋움하기 위한 노력을 하고 있습니다."

2. 공모 방법

신주모집 100%로 90만주 공모합니다.

3. 일반청약자의 청약

유안타증권의 일반청약자 청약 자격은 청약일 직전일까지 개설된 계좌 보유 고객.

온라인 청약 수수료는 3000원이고, 우대고객 면제됩니다.

4. 공모가 산정

유사회사의 2022년 2분기 ~ 2023년 1분기 기준 실적을 적용하면 평균 PER 18.1배.

시지트로닉스 2025년 추정 순이익에 연 할인율 20% 적용하여 현가를 산출하고, 유사회사의 평균 PER 18.1배 적용하면 주당 평가가액 33651원.

약 25.7% 할인되어 25000원으로 공모가가 확정되었습니다.

5. 자금의 사용 목적

이번 공모 자금은 시설자금, 운영자금, 기타(연구개발) 등으로 사용할 계획이라고 합니다.

6. 기타 유의사항

시지트로닉스는 기술성장특례 적용을 받아 코스닥시장에 상장합니다.

2개의 전문평가기관으로부터 각각 BBB, A등급을 통보받았습니다.

<IPO 주식 투자-고수익 내는 법>의 방법으로 검증해 봅니다.

출처 'IPO 주식투자 - 고수익 내는 법'이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - NO

2. 우리사주 사전배정을 하지 않았을 것 - YES

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - YES

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - YES

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 -??

8번을 제외하고, 7점 만점에 5점.

자세한 내용 살펴볼게요.

1번, 우리사주조합에 공모배정 없이, 일반청약자 25%, 기관투자자 75% 배정됩니다.

2번, 우리사주조합에 사전배정은 없습니다.

상장일 유통가능물량은 구주 36.36% + 공모주주 19.97% = 2,538,205주(56.33%, 634억원)

3번, 스톡옵션 있습니다.

4번, 상장 전전년도인 2021년 대비 전년도인 2022년 손실을 줄여 순성장하였습니다.

5번, 수요예측 경쟁률 1703.85:1

6번, 공모가는 희망공모가 밴드 상단을 초과하여 확정되었습니다.

확정공모가인 25000원 이상 ~ 가격 미제시 96.5%

밴드 상단인 20000원 이상 ~ 25000원 미만 3.5%

7번, 의무보유확약 5.62% 있습니다.

시지트로닉스의 수요예측 결과는 양호한 편.

경쟁률 1700:1 넘고, 대부분 밴드 상단을 초과한 확정공모가 이상 가격 제시했으나,

그에 비해 확약은 5.62%로 경쟁률에 비해 너무 적은 편이네요.

좋은 결과이긴 하지만, 요즘 다른 공모주 수요예측 결과가 워낙 좋았던 터라, 이 정도는 이제 그저 그런 느낌~~ㅎㅎ

어쨌든 수요예측 결과에 따라, 밴드 상단(2만원)을 훌쩍 넘겨 25000원으로 공모가가 확정되었습니다.

시지트로닉스는 기술성장특례 상장 기업으로, 현재는 순손실을 기록했으나, 2025년 추정 순이익을 땡겨와서 산출한 공모가인 점 유의하시고요.

IPO점수는 5점/7점으로 고득점에 속합니다.

문제는 상장일 유통가능물량에 구주물량이 약 36%나 돼서, 총 유통가능물량이 56%, 634억원이나 되네요.

틸론이 공모 철회되면서, 시지트로닉스 단독 청약이고,

유안타증권은 온라인 청약수수료가 무려 3000원입니다~!

균등청약 이후로 청약 수수료가 우르르 생겼는데, 상장일 가격제한 400% 변경되면서 수수료가 오르나요ㅠㅠ

부디 다른 증권사들이 따라 하지 않길...ㅠ

얼마 전 상장한 센서뷰, 와이랩이 시가 이후로 와르르 무너지는 모습을 보여서, 공모주 시장 분위기가 마냥 좋지만은 않습니다만, SK증권스팩9호는 또 펄펄 날아갔네요^^:;

시지트로닉스도 좋은 결과 있길 바랍니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 파두 공모 청약 분석 (15) | 2023.07.26 |

|---|---|

| <공모주> 엠아이큐브솔루션 공모주 청약 분석 (10) | 2023.07.25 |

| <공모주> 에이엘티 공모주 청약 분석 (10) | 2023.07.14 |

| <공모주> 파로스아이바이오 공모주 청약 분석 (5) | 2023.07.14 |

| <공모주> 버넥트 공모주 청약 분석 (8) | 2023.07.13 |

댓글 영역