고정 헤더 영역

상세 컨텐츠

본문

티에스아이

청약일 7.13~14

환불일 7.16 (D+2)

상장일 7.22

희망 공모가 7500~9500

확정 공모가 10000원 (밴드 초과)

기관경쟁률 1283.73:1

의무보유확약 4.97%

유통가능물량 38.41%

청약한도 한국투자증권 12000주 (100%)

"당사는 2차전지 제조에 필요한 활물질, 도전재, 결합재, 용매를 혼합하는 믹싱 공정을 운용하는 장비와 그 시스템 제조 및 판매를 주력 사업으로 영위하고 있습니다.

2차전지 제조장비란 2차전지의 제조를 위한 제조 공정에 필요한 장비 일체를 일컫는 단어로,

2차전지의 제조공정은 크게 전극 공정, 조립 공정, 활성화 공정의 3가지 공정으로 이루어집니다.

당사는 전극 공정 중 전극 활물질, 도전재, 결합재 및 용재를 섞어 슬러리를 만드는 역할을 하는 믹싱 공정에 특화된 장비를 전문적으로 생산하는 업체로서,

믹싱 시스템 설계와 믹싱 공정의 핵심장비인 Mixer, 분체공급장치(PTS), 솔루믹스, 고속분산기 등 믹싱룸을 구성하는 장비 일체에 대해 Turn-key로 공급하는 사업을 주된 사업으로 영위하고 있습니다."

신주모집 75% + 구주매출 25% = 총 1,847,000주 공모합니다.

구주매출 대상은 최대주주.

매출 후 보유증권 비율은 43.2%입니다.

3. 공모가 산정

비교기업은 대보마그네틱, 피앤이솔루션, 엔에스, 이노메트리, 씨아이에스.

비교기업의 2019년 실적 기준 평균 PER 27.19배.

티에스아이의 2019년 기준 순이익에 PER 27.19배 적용하면 주당 평가가액은 10911원.

2019년 매출표를 보면 영업이익 5,846백만원이나, 순이익은 순손실 -12,128백만원입니다.

이는 전환사채 및 전환상환우선주 전환으로 인한 파생상품평가손실 -15,847백만원 때문이구요.

위의 기업가치 평가엔 일회성 비용인 파생상품평가손실을 제외하고 조정 당기순이익을 적용하였습니다.

이와 관련된 내용은 밑에서 다시 자세히 설명하겠습니다.

약 8.35% 할인되어 10000원으로 공모가가 확정되었습니다.

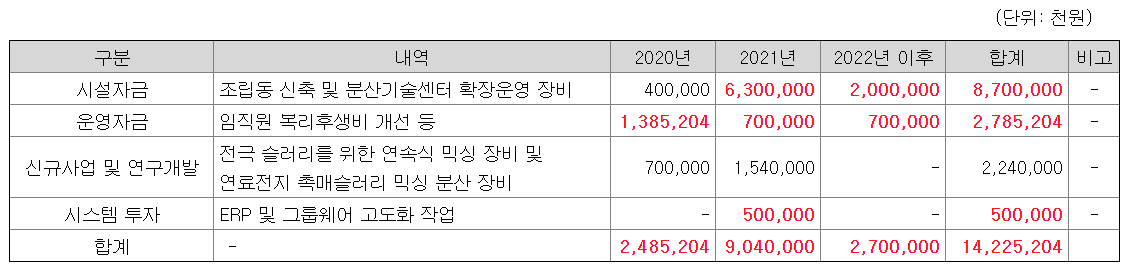

4. 자금의 사용 목적

5. 기타 유의사항

2019년 실적을 보면, 영업이익은 5,846백만원, 당기순손실 -12,109백만원입니다.

이는 전환사채 및 전환상환우선주 전환으로 인한 파생상품평가손실 -15,847백만원 때문이구요.

일회성 비용인 파생상품평가손실을 제외하면 조정 당기순이익은 3,738백만원이 됩니다.

공모가 산정시 위의 조정 당기순이익을 적용하였습니다.

그렇기 때문에 코스닥시장 상장규정 중 수익성 또는 매출액 관련 요건을 충족하지 못하였으나,

시장평가 또는 성장성 충족(이익미실현기업의 상장)에 관한 요건을 적용받아 코스닥시장에 상장합니다.

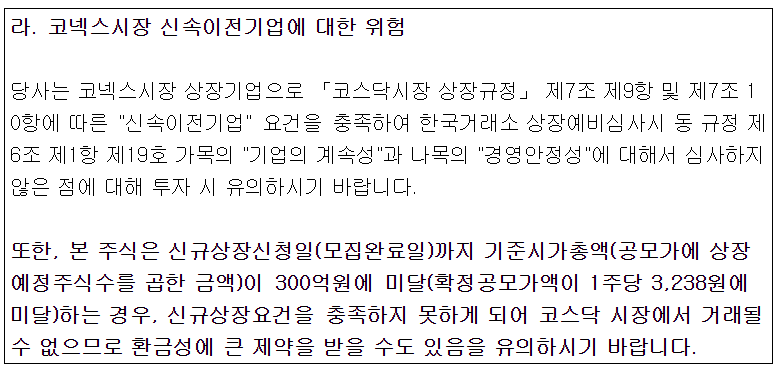

현재 코넥스시장에서 거래되고 있고, '신속이전기업' 요건을 충족하여 코스닥으로 이전 상장합니다.

'신속이전기업' 이기 때문에 기준시가총액이 300억원을 넘어야 코스닥시장에서 거래 가능하구요.

확정공모가 1만원 기준으로 티에스아이는 시총 900억원이 넘습니다.

이익미실현기업의 상장이므로 일반청약자에 대하여 환매청구권이 부여됩니다.

일반청약자가 배정받은 공모주식에 한하여 행사 가능하고, 상장일로부터 3개월까지 행사 가능합니다.

환매청구권의 권리행사가격은 공모가격의 90%입니다.

다만, 환매청구권 행사 직전 매매거래일의 코스닥지수가 상장일 직전 매매거래일의 코수닥지수에 비하여 10%를 초과하여 하락한 경우에는, 위의 조정가격으로 권리행사가격이 조정됩니다.

환매청구권 권리행사 방법은 위의 표 참고하세요.

매출 중 2차전지 공정 관련 매출인 믹싱시스템, 믹싱제작품 및 공사 매출이 2019년 기준 전체 매출의 98.9%를 차지하고 있어 2차전지 공정 관련 제품에 대한 매출의존도가 높은 편입니다.

2019년 End-User 기준으로 매출액 상위 2개 업체 매출이 전체 매출액의 76.4%로 매출처 편중되어 있습니다.

증권신고서 제출일 현재 피고로 계류중인 소송사건은 1건이 있으며, 소가는 20억원입니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - YES

2. 우리사주 사전배정을 하지 않았을 것 - NO

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - NO

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - YES

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - YES

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 5점...

자세한 내용 살펴볼께요.

1번, 우리사주조합에 6.4% 공모배정 되었습니다.

그 외 일반청약자 20%, 기관투자자 73.6% 배정됩니다.

2번, 우리사주조합에 사전배정 275,404주 있습니다.

상장일 유통가능물량은 기존주주 19.76% + 공모주주 18.65%

= 총 3,559,157주, 38.41%, 356억원 입니다.

3번, 스톡옵션 없습니다.

4번, 상장 전전년인 2018년 대비 전년도인 2019년 순이익은 역성장했습니다.

2019년에 일회성 비용인 파생상품 평가손실을 제외한 손익으로 보더라도,

2018년 대비 2019년 순이익은 역성장했습니다.

5번, 수요예측 경쟁률은 1283.73:1

6번, 공모가는 희망공모가 밴드를 초과하여 확정되었습니다.

희망공모가 밴드 상단인 9500원 미만으로는 1건도 없구요.

모든 기관투자자들이 상단 9500원 이상을 제시했습니다.

약 5%의 기관투자자가 9500원 가격 제시, 95%가 9500원 초과 ~ 가격미제시에 해당하겠네요.

7번, 의무보유확약은 4.97% 있습니다.

코넥스에서 코스닥으로 이전 상장, 이익미실현기업의 상장입니다.

코넥스에서 현재 21000원에 거래되고 있구요. 공모가 대비 210% 높은 가격이네요^^

이익미실현기업의 상장이므로 환매청구권 부여된 점도 굿!

코넥스 이전 상장이기 때문에 기존주주 유통가능물량이 많을 수밖에 없습니다.

그런 점 감안하고 유통가능물량 38%, 350억원 정도면 나쁘지 않은 듯 싶구요.

수요예측 결과는 아주 양호합니다.

2차전지 관련 업종으로 관심을 많이 받은 듯 하네요.

1200:1을 넘는 경쟁률과 모든 기관투자자들이 밴드 상단 이상 가격 제시.

공모가는 희망공모가 밴드를 초과하여 확정되었고, 그래서 할인율은 많이 떨어졌습니다.

IPO점수는 5점/7점으로 높은 편이구요.

티에스아이의 청약 마감일이 14일, 환불일이 16일이므로

미래에셋맵스리츠1호, 솔트룩스, 제놀루션, 하나금융스팩16호와 청약일정이 겹칩니다.

여러 종목이 겹치므로 나머지 공모주도 살펴보고 최종 결정하겠지만,

일단 티에스아이는 청약할 생각입니다.

좋은 결과 있길 바랍니다.

솔트룩스 청약분석으로 곧 돌아올게요~!!

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 미래에셋맵스리츠1호- 청약 분석 (0) | 2020.07.13 |

|---|---|

| <공모주> 솔트룩스 - 청약 분석 (0) | 2020.07.10 |

| <공모주> 에이프로 - 청약 분석 (8) | 2020.07.07 |

| <공모주> 이지스레지던스리츠 - 청약 분석 (0) | 2020.07.06 |

| <공모주> 소마젠 - 청약 분석 (0) | 2020.06.26 |

댓글 영역