고정 헤더 영역

상세 컨텐츠

본문

이삭엔지니어링

청약일 4.12~13

환불일 4.15 (D+2)

상장일 4.21

희망 공모가 9500~11500

확정 공모가 11500원 (밴드 상단)

기관경쟁률 1427.15 :1

의무보유확약 20.73%

유통가능물량 26.4%

배정방식 균등 50% 이상 + 나머지 비례

청약한도 신한금융투자 52500주

1. 공모 개요

공모가 11500원 * 210만주 = 241.5억원 모집합니다.

공모가 11500원 기준 시가총액 약 897억원입니다.

"당사는 반도체, 전자, 철강, 중공업, 발전, 제약/바이오, 2차전지 등 제조 산업 전반에 걸쳐 스마트 팩토리 솔루션을 공급하는 기업입니다.

스마트 팩토리는 기존 공장자동화(Factory Automation) 수준을 넘어선 차세대 디지털 신기술과 제조기술이 접목된 지능화된 공장을 의미합니다. 스마트 팩토리는 제조업의 생산성을 획기적으로 향상시킬 것으로 전망되며, 품질 및 원가 경쟁력 강화로도 이어질 것으로 전망됩니다.

당사는 SK하이닉스의 Main utility Control & Monitoring 시스템, 현대제철 연주설비 자동제어 시스템, 삼성전자 반도체 열변형 예측 솔루션 등 제조산업 전반에 걸친 1,200여건의 수행 실적을 통해 산업별 프로세스 노하우를 축적하였습니다.

현재 당사의 주요 고객은 설비의 기술 난이도가 높고 안정성과 신뢰성이 중요한 SK하이닉스, 삼성전자, 현대제철 등 대기업 플랜트 계열과 에스씨아이(2차전지 설비업체), 코렌스(전기차 부품 공급업체)등 기술집약 기반의 중견기업입니다."

2. 공모 방법

신주모집 100%로 210만주 공모합니다.

일반청약자 배정물량 중 절반 이상을 균등방식으로 배정하고, 나머지를 비례방식으로 배정합니다.

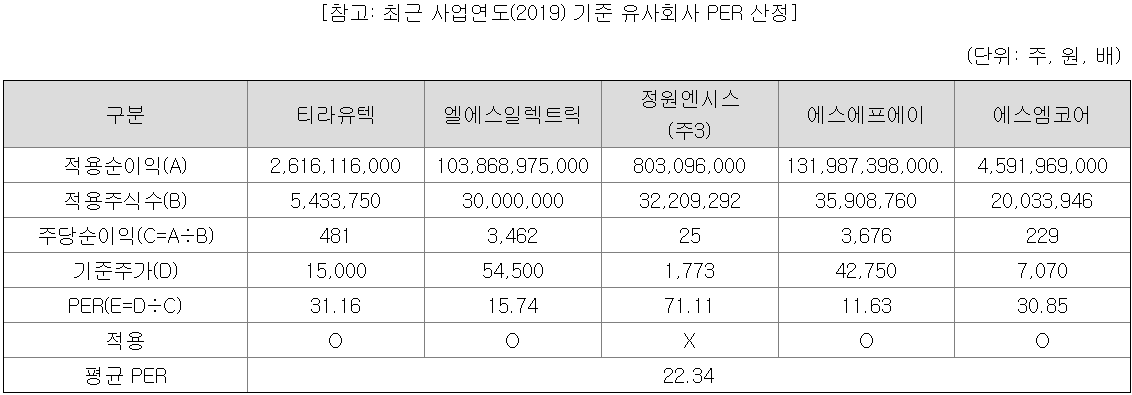

3. 공모가 산정

유사회사의 2020년 3분기 기준 최근 12개월 실적의 적용한 평균 PER 25.07배.

참고로 유사회사의 2019년 실적을 적용하면 평균 PER 22.34배 입니다.

이삭엔지니어링의 2020년도 당기순이익에 유사회사의 평균 PER 25.07배(2020년 3분기 기준 최근 12개월 실적 적용)를 적용하면 주당 평가가액 14200원.

약 19.01% 할인되어 11500원으로 공모가가 확정되었습니다.

4. 자금의 사용 목적

이번 공모자금은 시설자금, 운영자금, 기타(연구개발) 등으로 사용될 계획이라고 합니다.

5. 기타 유의사항

주 매출처는 SK하이닉스로, SK하이닉스에 대한 매출 의존도가 높은 상황입니다.

전체 매출액 대비 상위 5개사에 대한 매출비중은 2018년 77.8%, 2019년 71.7%, 2020년 45.8%로 감소세를 보이며 매출처 편중이 완화되고 있습니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - YES

2. 우리사주 사전배정을 하지 않았을 것 - NO

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - NO

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 3점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 40,000주 공모 배정됩니다.

그 외 일반투자자 25%, 기관투자자 73.1% 배정됩니다.

2번, 우리사주조합에 사전 배정분 40,000주 있습니다.

상장일 유통가능물량은 딱 이번 공모물량만 있습니다.

2,060,000주, 26.4%, 236.9억원이 유통 가능합니다.

3번, 스톡옵션 없습니다.

4번, 상장 전전년도인 2019년 대비 2020년 순이익은 순성장했습니다.

5번, 수요예측 경쟁률은 1427.15:1

6번, 공모가는 희망공모가 밴드 상단으로 확정되었습니다.

확정공모가인 11500원 이상 ~ 가격 미제시에 100% 몰렸네요.

11500원 제시가 4.4%

11500원 초과 89.69%

가격 미제시가 5.91% 차지합니다.

7번, 의무보유확약 20.73% 있습니다.

수요예측 결과가 아주 좋네요.

1400:1을 넘는 경쟁률,

확정공모가 이상 가격 제시 100%,

확정공모가 초과 가격 제시가 95.6%인데도, 밴드 상단 초과하지 않고 상단으로 확정되었습니다.

의무보유확약도 20%가 넘어서 양호하구요.

IPO점수는 3점/7점으로 상대적으로 낮은 편입니다.

상장일 유통가능물량이 200억원대로 가벼운 편이고, 공모물량만 유통가능하다는 것은 큰 장점이구요.

문제는 일반청약자 배정 방식이 '균등 50% 이상 + 나머지 비례'

비례방식 배정을 50% 확보해주지 않는 배정방식이라,

균등배정만 노리는 최소 청약자들에겐 유리해지고,

비례배정을 노리는 풀청약자들에겐 불리해집니다.

공모규모도 크지 않아서, 자칫하면 비례 경쟁률이 어마무시하게 치솟을 수 있다는 점, 유의하시구요.

그리고 해성티피씨와 청약일, 상장일이 겹친다는 점이 아쉽습니다.

2021.04.09 - [공모주IPO/분석-청약전] - <공모주> 해성티피씨 - 청약 분석

<공모주> 해성티피씨 - 청약 분석

해성티피씨 청약일 4.12~13 환불일 4.15 (D+2) 상장일 4.21 희망 공모가 9500~11500 확정 공모가 13000원 (밴드 초과) 기관경쟁률 1508.95:1 의무보유확약 16.05% 유통가능물량 21.6% 배정방식 균등 50% + 비례..

hmj170.tistory.com

해성티피씨 분석 내용은 위의 포스팅 참고하시구요.

4월에 공모 일정 텅텅 비어있는데, 왜 하필 이렇게 잡았는지??

겹치기 청약도 싫지만 겹치기 상장은 더 싫어요~~ㅜㅜ

이삭엔지니어링만 놓고 보면, 풀청약할 생각인데, 배정방식이 영~~ 불안해서 청약 마감일 경쟁률을 지켜보고 청약수량을 결정해야겠습니다.

오랜만에 청약하는 공모주, 좋은 결과 있길 바랍니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 이삭엔지니어링 vs 해성티피씨 비교 분석 (2) | 2021.04.09 |

|---|---|

| <공모주> 해성티피씨 - 청약 분석 (6) | 2021.04.09 |

| <공모주> 엔시스 - 청약 분석 (6) | 2021.03.19 |

| <공모주> 자이언트스텝 - 청약 분석 (6) | 2021.03.12 |

| <공모주> 제노코 - 청약 분석 (4) | 2021.03.12 |

댓글 영역