고정 헤더 영역

상세 컨텐츠

본문

해성티피씨

청약일 4.12~13

환불일 4.15 (D+2)

상장일 4.21

희망 공모가 9500~11500

확정 공모가 13000원 (밴드 초과)

기관경쟁률 1508.95:1

의무보유확약 16.05%

유통가능물량 21.6%

배정방식 균등 50% + 비례 50%

청약한도 한국투자증권 8000주

1. 공모 개요

공모가 13000원 * 100만주 = 130억원 모집합니다.

공모가 13000원 기준 시가총액 약 602억원입니다.

"당사의 주력사업은 승강기(엘리베이터 및 에스컬레이터)용 권상기로 Worm Gear에 대한 당사 독자기술(특허)로 생산하는 제품은 경쟁회사 제품보다 효율 및 높은 내구성 등 기술적 우수성을 인정받았으며, 당사가 자체적으로 파악하고 있는 경쟁회사의 현황 등을 감안해볼때 2019년말 기준으로 국내 'Geared' 타입 승강기용 감속기(권상기) 시장의 약 75%를 차지하고 있는 것으로 추정됩니다.

'제조 로봇용 고정밀 Cycloid 감속기' 사업 시작과 동시에 응용기술로 산업용 Cycloid 감속기와 풍력발전기용 Yaw & Pitch Drive 및 선박용 Turning Gear 등 응용제품을 개발하여 신규사업을 전개하고 있으며 국내에서는 당사가 유일하게 '제조 로봇용 고정밀 Cycloid 감속기'의 양산시스템을 구축하고 생산, 판매하며 사업을 전개하고 있습니다."

2. 공모 방법

신주모집 100%로 100만주 공모합니다.

일반청약자에게 배정하는 수량의 50% 이상을 균등방식으로 배정하고, 나머지는 비례방식으로 배정합니다.

단, 균등방식 배정의 경우, 청약에 참여한 일반청약자 전원에게 동일하게 배정하되 나머지를 추첨으로 배정하므로 청약자간 배정에 차이가 발생할 수 있습니다.

즉, 균등방식 50% + 비례방식 50%로 배정됩니다.

3. 공모가 산정

유사회사의 2020년 3분기 기준 최근 4개 분기 실적을 적용하면 평균 PER 32.71배.

참고로 유사회사의 2019년 실적을 적용하면 평균 PER 59.34배.

해성티피씨의 2022년 추정 당기순이익에 연 할인율 25%를 적용하여 현가를 산출하고,

유사회사의 평균 PER 32.71배를 적용하면 주당 평가가액 20327원.

약 36.05% 할인되어 13000원으로 공모가가 확정되었습니다.

4. 자금의 사용 목적

이번 공모자금은 시설자금, 운영자금, 기타(연구개발) 등으로 사용될 계획이라고 합니다.

5. 기타 유의사항

기술성장기업 특례를 적용받아 코스닥시장에 상장합니다.

매출 중 가장 큰 부분을 차지하는 승강기용 감속기(권상기) 사업부문의 경우 2020년 온기 기준 전체 매출액의 약 83.7%를 차지하고 있어 승강기용 감속기(권상기)에 대한 매출 의존도가 높은 편입니다.

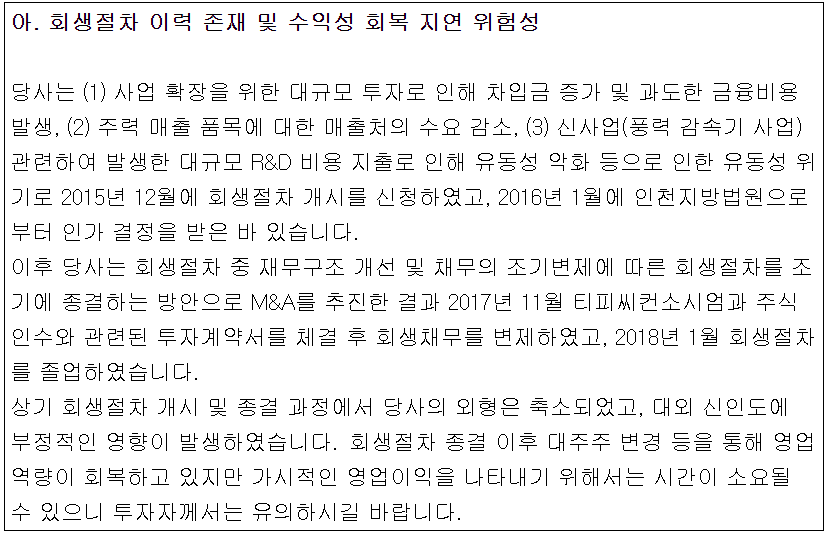

2015년 12월 회생절차 개시 신청부터 2018년 1월 회생절차 종결까지 약 2년간 당사는 인천지방법원의 회생절차 하에 있었으며, 회생계획의 시행을 위한 구조조정 등으로 정상정인 영업활동에 제약을 받았습니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - NO

2. 우리사주 사전배정을 하지 않았을 것 - YES

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - YES

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - YES

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 5점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 공모배정 없이, 일반청약자 25%, 기관투자자 75% 배정됩니다.

2번, 우리사주조합에 사전배정 없습니다.

상장일 유통가능물량은 딱 이번 공모주주 물량, 100만주, 21.6%, 130억원입니다.

3번, 스톡옵션 있습니다.

4번, 상장 전전년도인 2019년 대비 전년도인 2020년 순이익은 적자폭을 줄여 순성장했습니다.

공모가 산정시 2022년 추정 순이익에 연 할인율 25% 적용하여 산출한 29.4억원을 적용하였으므로, 2019년 순손실 대비 대폭 순성장한 것으로 봐야 할 것 같습니다.

5번, 수요예측 경쟁률은 1508.95:1

6번, 공모가는 희망공모가 밴드 상단을 초과하여 확정되었습니다.

희망공모가 밴드 상단인 11500원 이상 ~ 가격 미제시가 100%

즉, 수요예측에 참여한 모든 기관투자자들이 밴드 상단 이상으로 가격 제시했단 뜻이구요.

11500원 가격제시 1.01%

11500원 초과 97.6%

가격 미제시 1.39%

확정공모가인 13000원 이상 가격제시 비율이 궁금한데, 투자설명서에 나와있지 않네요...

7번, 의무보유확약 16.05% 있습니다.

수요예측 결과는 아주 좋습니다.

1500:1을 넘는 경쟁률,

밴드 상단 이상 가격 제시 100% (확정공모가 이상 가격제시 비율은 알 수 없음)

16% 수준의 의무보유확약.

수요예측 결과가 너무 좋다 보니, 확정공모가는 밴드 상단을 초과하여 확정되었구요.

IPO점수는 5점/7점으로 고득점에 속합니다.

상장일 유통가능물량이 공모물량뿐이고, 130억원으로 아주 가볍네요.

현재 순손실 기록 중인 기업이지만, 기술성장특례 상장합니다.

그리고 이삭엔지니어링과 청약일, 상장일이 모두 겹치는 점이 단점이겠네요.

그래도 워낙 소규모 청약이라 높은 경쟁률을 기록할 것 같습니다.

2021.04.09 - [공모주IPO/분석-청약전] - <공모주> 이삭엔지니어링 - 청약 분석

<공모주> 이삭엔지니어링 - 청약 분석

이삭엔지니어링 청약일 4.12~13 환불일 4.15 (D+2) 상장일 4.21 희망 공모가 9500~11500 확정 공모가 11500원 (밴드 상단) 기관경쟁률 1427.15 :1 의무보유확약 20.73% 유통가능물량 26.4% 배정방식 균등 50% 이..

hmj170.tistory.com

이삭엔지니어링에 대한 더 자세한 내용은 위의 포스팅 참고하시구요.

참고로 해성티피씨는 균등 50% + 비례 50% 배정이고,

이삭엔지니어링은 균등 50% 이상 + 나머지 비례 배정입니다.

개인적으로 두 종목 모두 좋게 보지만,

해성티피씨의 배정방식이 더 유리하므로, 해성티피씨는 일단 풀청약하고,

이삭엔지니어링은 경쟁률(청약건수)을 지켜본 후 청약수량을 조절할까 싶습니다.

4월의 첫 공모주 두 종목~~

모두 좋은 결과 있길 바랍니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 쿠콘 - 청약 분석 (10) | 2021.04.16 |

|---|---|

| <공모주> 이삭엔지니어링 vs 해성티피씨 비교 분석 (2) | 2021.04.09 |

| <공모주> 이삭엔지니어링 - 청약 분석 (6) | 2021.04.09 |

| <공모주> 엔시스 - 청약 분석 (6) | 2021.03.19 |

| <공모주> 자이언트스텝 - 청약 분석 (6) | 2021.03.12 |

댓글 영역