"당사는 질병의 예방과 진단, 예후예측, 건강 상태 및 치료효과의 판정 등을 목적으로 혈액, 분뇨, 체액, 침 등 인체 내부에서 채취된 대상물을 이용하는 체외진단(In Vitro Diagnostics, IVD) 의료기기를 국내외 상급종합병원 및 검사수탁기관을 대상으로 연구개발, 생산, 판매하는 사업을 영위하고 있습니다.

당사는 국내외 상급종합병원 및 검사수탁기관을 대상으로 체외진단 의료기기와 시약을 연구개발, 생산, 판매하는 사업을 영위하는 회사입니다. 미생물진단 기술을 기반으로 항균제감수성검사의 속도를 획기적으로 줄이는 신속항균제감수성 검사시스템과 신속 전혈 균동정 시스템으로서 패혈증 솔루션을 제공하며, 고유의 분자면역 다중진단 검사 플랫폼과 노블 바이오 마커를 활용하여 질병의 조기진단과 예후예측의 맞춤의료(Personalized Medicine)를 사업화하는 회사입니다. "

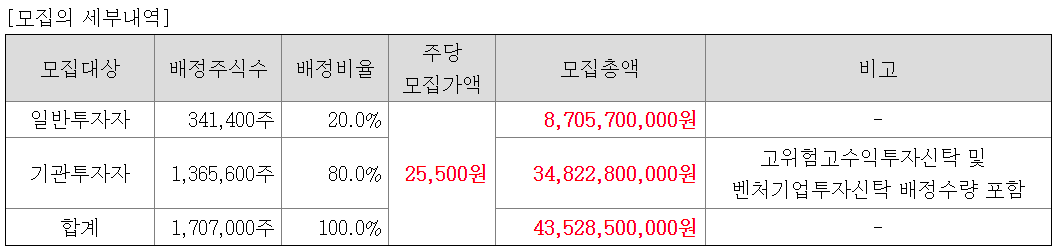

2. 공모 방법

신주모집 100%로 1,707,000주 공모합니다.

3. 공모가 산정

유사기업은 바디텍메드, 씨젠, 나노엔텍, 랩지노믹스.

이들의 2020년 상반기 기준 직전 12개월 실적을 적용하면 평균 PER 35.8배.

2022년 ~ 2023년 추정 순이익에 연 할인율 25%를 적용하여 2020년 3분기말 현가를 계산하고,

유사기업의 평균 PER 35.8배를 적용하면 주당 평가가액은 42620원.

(유사기업 실적이 상반기말 기준이니 퀀타매트릭스도 상반기말 기준으로 계산해야 맞지 않나요??

3분기 말 기준이 되면서 1분기만큼 할인이 덜 적용되었습니다. 참고하세요.)

약 40% 할인되어 25500원으로 확정되었습니다.

4. 자금의 사용 목적

이번 공모자금은 시설자금, 운영자금으로 사용될 계획이라고 합니다.

5. 기타 유의사항

기술성장 특례 적용을 받아 코스닥시장에 상장합니다.

2개의 전문평가기관으로부터 기술평가 A, A등급을 받았습니다.

사업의 성과가 본격화되기 전이기 때문에 안정적인 재무구조 및 수익성을 기록하고 있지는 않습니다.

댓글 영역