고정 헤더 영역

상세 컨텐츠

본문

엔에프씨

청약일 11.23~24

환불일 11.26 (D+2)

상장일 12.2

희망 공모가 10200~13400

확정 공모가 13400원 (밴드 상단)

기관경쟁률 979.94 :1

의무보유확약 6.15%

유통가능물량 38%

청약한도 삼성증권 20000주

1. 공모 개요

공모가 13400원 * 200만주 = 268억원 모집합니다.

공모가 13400원 기준 시가총액 약 1230억원입니다.

"당사는 화장품 제조 및 유통업을 주요 사업으로 영위하고 있습니다.

당사는 수입 의존도가 높은 국내 화장품 소재 시장에서 독자적이고 차별화된 원천기술을 기반으로 난용성 천연 활성(효능) 물질의 화장품 적용을 가능케 하는 기술집약적 소재 제품을 개발, 국내외 다양한 화장품 제조업체에 공급하고 있으며, 한국 화장품 소재 업계에서 독자 개발 제품을 공급할 수 있는 몇 안 되는 전문 기업으로 알려져 있습니다."

2. 공모 방법

신주모집 100%로 200만주 공모합니다.

3. 공모가 산정

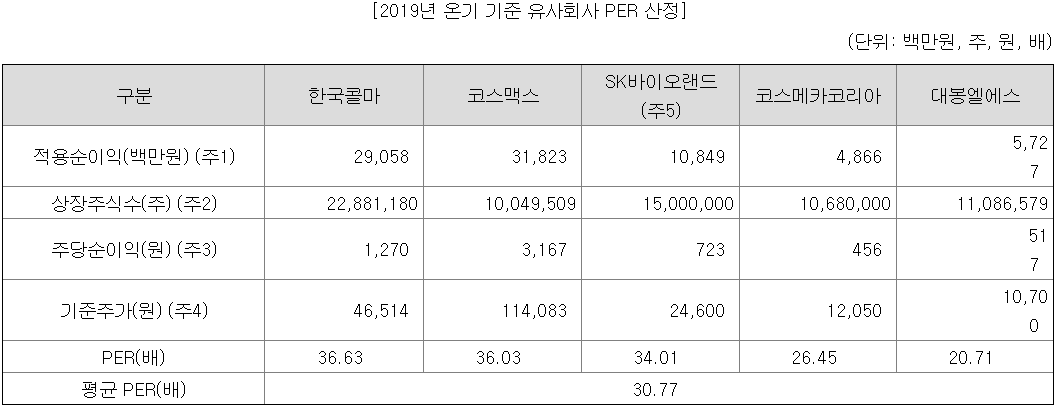

유사회사 한국콜마, 코스맥스, SK바이오랜드(현대바이오랜드), 코스메카코리아, 대봉엘에스.

유사회사의 2019년 온기 실적 기준 평균 PER 30.77배.

2020년 반기 순이익의 연환산 기준 평균 PER 20.46배.

엔에프씨의 2019년 순이익과 2020년 반기 순이익의 연환산 순이익의 평균값을 적용하고,

유사회사도 2019년 평균 PER과 2020년 반기 기준 평균 PER의 평균값 PER 25.61배를 적용하면,

주당 평가가액은 15976원.

약 16.13% 할인되어 공모가가 13400원으로 확정되었습니다.

4. 자금의 사용 목적

이번 공모자금은 전액 채무상환자금으로 사용될 계획이라고 합니다...

5. 기타 유의사항

2020년 반기 매출 비중 상위 1위사인 A사의 매출 비중은 전체의 약 51%를 차지하고 있는 바와 같이 소수의 주요 매출처에 대한 의존도가 높은 편입니다.

2020년 반기말 기준 부채비율은 176.7%를 기록해 업종 평균인 66.5% 대비 높은 수준이며,

이는 제2공장 건설을 위한 약 164억원의 차입금이 주요 원인이라고 합니다.

공모 이후 차입금을 상환하게 되면 부채비율은 약 45.4%로 낮아져 재무안정성을 확보할 것으로 예상됩니다.

재고자산 회전율은 지난 3개년간 약 5~7회로 2018년도 업종 평균인 9.3회를 하회하는 수준입니다.

2016년 4월 큐씨피제이비 기술가치평가 사모투자전문회사에 현재 기준 371,800주,

2018년 5월 린드먼아시아투자조합10호에 현재 기준 243,750주의 전환상환우선주가 발행되었습니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - NO

2. 우리사주 사전배정을 하지 않았을 것 - YES

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - NO

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 3점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 공모 배정 없이 일반청약자 20%, 기관투자자 80% 배정됩니다.

2번, 우리사주조합에 사전 배정도 없습니다.

상장일 유통가능물량은 벤처금융 5.5% + 전문투자자 6.5% + 일반법인 1.8% + 소액주주 2.4% + 공모주주 21.8%

= 총 3,490,266주, 38%, 468억원 정도 되네요.

구주 16.2% + 공모주주 21.8%로 공모주주 비율이 조금 더 높습니다.

3번, 스톡옵션 없습니다.

4번, 상장 전전년도인 2018년 대비 전년도인 2019년 순이익은 순성장하였습니다.

공모가 산정에 사용된 2019년 순이익과 2020년 반기 순이익의 연환산 순이익의 평균값인 57억원과 그 전년도인 2018의 순이익을 비교해도 순성장하였습니다.

5번, 수요예측 경쟁률은 979.94:1

6번, 공모가는 희망공모가 밴드 상단으로 확정되었습니다.

확정 공모가인 13400원 초과 ~ 가격 미제시가 12.84%

13400원 85%

13400원 미만 0.03% 차지합니다.

밴드 하단이었던 10200원 미만은 0건이네요.

대부분의 기관투자자들이 공모가 이상 가격 제시하였습니다.

7번, 의무보유확약은 6.15% 있습니다.

수요예측 결과는 양호합니다.

1000:1에 가까운 경쟁률, 대부분 확정공모가 이상 가격 제시, 확약은 조금 적은편.

IPO점수는 3점/7점으로 상대적으로 저점이구요.

상장일 유통가능물량에 구주물량이 16%로 적지 않은 물량이 있고,

낮은 재무 안정성, 공모자금 전액 차입금 상환 이 정도가 단점으로 보입니다.

그래도 최근 공모주 시장이 아주 불타오르는 관계로 이정도 수요예측이면 무조건 청약~~!!

하면 안됩니다ㅎㅎㅎ

11월 23~24일에 청약하는 종목이 무려 4종목이나 있기 때문이죠.

엔에프씨, 포인트모바일, 앱코, 클리노믹스.

청약 자금이 풍족한 분들은 걱정 없겠지만, 저는 크게 많지 않은 자금이라, 우선순위를 두고 쪼개서 넣어야 합니다.

나머지 세 종목의 수요예측 결과를 모두 살펴본 후 최종 정리하겠습니다.

오늘 오후 포인트모바일 수요예측 결과도 나왔네요. 아주 핫합니다~~

경쟁률 1447.07:1, 의무보유확약 18.19%

자세한 포스팅은 내일 투자설명서를 읽고 난 후 남기도록 하겠습니다.

겹치기 청약 싫어요~~~~

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 앱코 - 청약 분석 (8) | 2020.11.20 |

|---|---|

| <공모주> 포인트모바일 - 청약 분석 (4) | 2020.11.20 |

| <공모주> 제일전기공업 - 청약 분석 (4) | 2020.11.13 |

| <공모주> 하나기술 - 청약 분석 (2) | 2020.11.12 |

| <공모주> 티앤엘 - 청약 분석 (0) | 2020.11.12 |

댓글 영역