고정 헤더 영역

상세 컨텐츠

본문

하나기술

청약일 11.13~16

환불일 11.18 (D+2)

상장일 11.25

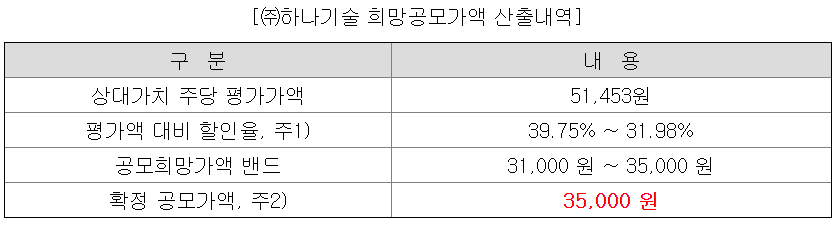

희망 공모가 31000~35000

확정 공모가 35000원 (밴드 상단)

기관경쟁률 1393.98:1

의무보유확약 16.83%

유통가능물량 38.43%

청약한도 하나금융투자 8000주

1. 공모 개요

공모가 35000원 * 80만주 = 280억원 모집합니다.

공모가 35000원 기준 시가총액 약 1132억원입니다.

"당사는 이차전지 공정 장비 제조를 주력 사업으로 영위하고 있습니다.

현재 주력사업인 이차전지 장비 분야의 사업 고도화에 집중하는 한편 지속적인 기업성장을 견인할 성장로드맵의 일환으로 재생배터리 장비 사업과 디스플레이 가공 장비 사업을 신규사업으로 진행하고 있습니다.

이차전지는 외형별로 원형(Cylindrical), 각형(Prismatic), 파우치(Pouch)형 전지로 구분되며 IT제품 등에 사용되는 소형 전지와 전기차(xEV) 등에 사용되는 중대형 전지로 구분할 수 있으며, 현재 당사는 원형, 각형, 파우치형 등 모든 종류의 이차전지 장비를 제작하고 있습니다.

또한 이차전지는 생산 공정별로 크게는 극판공정, 조립공정, 화성공정으로 구분할 수 있으며, 화성공정 이후에 완성된 셀을 모듈 및 Pack으로 구성하는 Pack조립공정과 검사공정 등의 기타 공정이 있습니다.

당사는 조립공정, 화성공정, Pack 조립공정 장비 및 검사장비를 제작 납품하고 있으며, 특히 조립공정과 화성공정은 Full-Line 자동화 장비를 제작하는 탁월한 기술 수준에 있습니다.

현재 극판공정 장비로는 레이저 노칭 장비와 레이저 커팅장비 등 일부 장비를 제작하고 있으나, 2020년 내에 극판공정의 핵심장비를 추가 개발하여 국내 유일의 이차전지 양산 Full-Line 장비 제작 시스템을 구축할 예정입니다."

2. 공모 방법

신주모집 100%로 80만주 공모합니다.

3. 공모가 산정

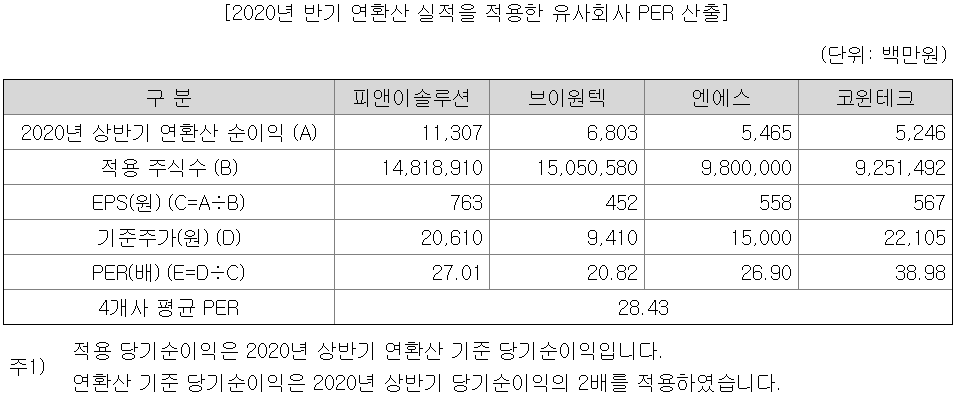

유사회사 피앤이솔루션, 브이원텍, 엔에스, 코윈테크.

유사회사의 2020년 상반기 연환산 순이익 기준으로 평균 PER 28.43배

하나기술의 2020년 상반기 순이익을 연환산하여 PER 28.43배 적용하면 주당 평가가액은 51453원.

약 31.98% 할인되어 공모가가 35000원으로 확정되었습니다.

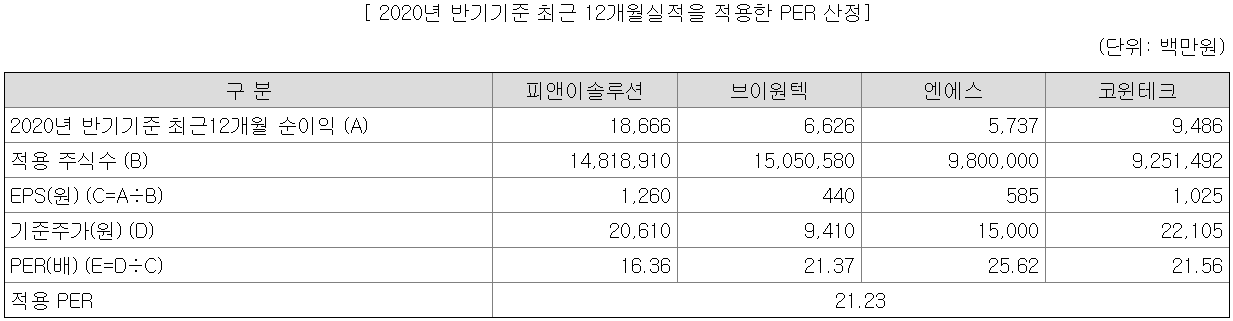

참고로 2020년 반기 기준 최근 12개월(19년 하반기 ~ 20년 상반기) 실적을 적용하면 유사회사의 평균 PER 21.23배.

같은 기간 하나기술의 순이익에 PER 21.23배를 적용하면 주당 평가가액은 9214원입니다.

2020년 상반기 연환산 순이익과 2020년 반기 기준 최근 12개월 순이익의 차이가 크게 나는 점 유의하세요.

4. 자금의 사용 목적

이번 공모자금은 시설자금, 운영자금, 채무상환자금, 연구개발자금(기타)으로 사용될 계획입니다.

5. 기타 유의사항

매출 중 2차전지 공정장비 제품매출이 2019년, 2020년 반기 기준 100%를 차지하고 있어 2차전지 공정장비 제품에 대한 매출의존도가 높습니다.

매출액 상위 2개 업체 매출의 전체 매출액 대비 비중은 2019년 84.28%, 2020년 반기 84.83%로 편중되어 있습니다.

그러나 국내 이차전지 장비업체 중 유일하게 국내 이차전지 제조 3사인 삼성SDI(주), (주)LG화학, SK이노베이션(주)(최종 고객사 기준)를 모두 확보하고 있으며, 해외 고객사로 일본의 Murata, 태국의 GPSC 등 매출처가 분산되어 있어 타사 대비 매출처 편중으로 인한 수주변동 리스크는 작은 편이라고 합니다.

2018년 본사 신축을 위한 차입금 조달 및 기관투자자로부터 투자를 유치함에 따라 부채비율 및 차입금의존도가 상승하였습니다.

또한 주된 매출액이 인도기준에 따라 인식됨에 따라 프로젝트별 제조비용이 선지급되고 매출채권이 후 회수되어 유동성 위험이 존재하고 있습니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - NO

2. 우리사주 사전배정을 하지 않았을 것 - NO

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - YES

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 2점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 공모배정 없이 일반투자자 20%, 기관투자자 80% 배정됩니다.

2번, 우리사주조합에 사전배정 89,510주 있습니다.

상장일 유통가능물량은 공모주주 24.73% + 기타주주 13.69%

= 총 1,242,888주, 38.43%, 435억원 정도 됩니다. (상환우선주 전환 전 기준)

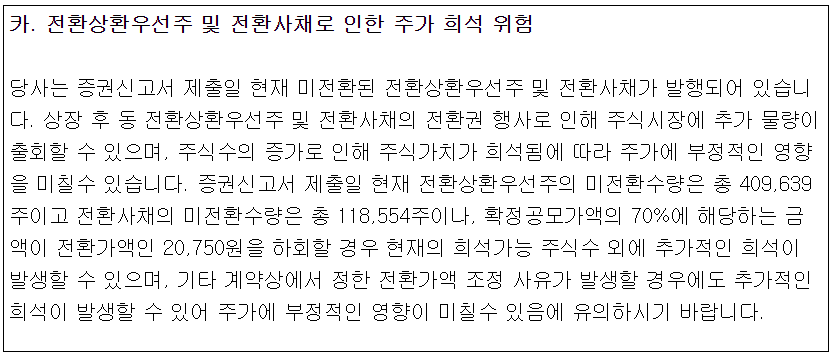

전환상환우선주 409,639주, 전환사채 118,554주의 전환권 행사로 인해 추가 물량이 출회될 수 있습니다.

3번, 스톡옵션 있구요.

4번, 상장 전전년도인 2018년 대비 전년도인 2019년 순이익은 순성장하였습니다.

공모가 산정 시에 적용된 실적 2020년 상반기 순이익의 연환산과 2019년 온기 순이익을 비교하여도 순성장 하였습니다.

5번, 수요예측 경쟁률은 1393.98:1

6번, 공모가는 희망공모가 밴드 상단으로 확정되었습니다.

확정공모가인 35000원 초과 ~ 가격 미제시가 35.29%

35000원 제시 64.64%

35000원 미만 가격 제시 0.07% 차지합니다.

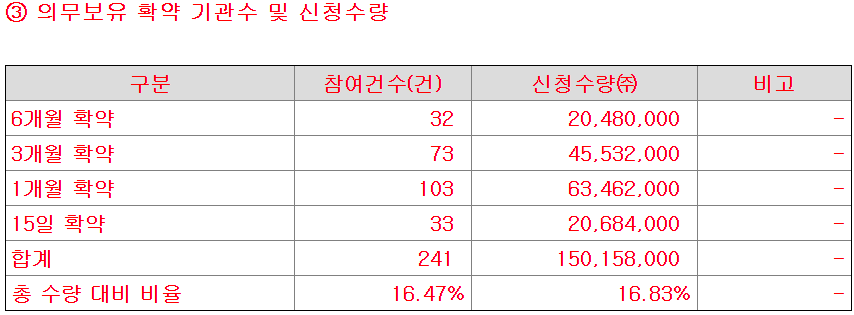

7번, 의무보유확약은 16.83% 있습니다.

최근 애매한 수요예측 결과만 보다가 시원하게 뻥 뚫린(?)듯한 수요예측 결과네요ㅎㅎ

1400:1에 가까운 경쟁률, 대부분 확정공모가 이상 가격 제시, 확약도 16.83%로 괜찮은 편입니다.

IPO점수는 3점/7점으로 상대적으로 낮은 편이구요.

유통가능물량이 38.43%로 적지는 않습니다.

구주물량도 14% 유통 가능하고, 행사 가능한 전환상환우선주와 전환사채도 남아있습니다.

재무안정성이 낮은 편이라 장기투자 시엔 유의하셔야 하구요.

몇 가지 아쉬운 점도 있지만, 이 정도 수요예측이면 청약해야겠지요.

근데 갑자기 '이차전지 + 핫한 수요예측 + 낮은 IPO점수' 로 풀청약 했다가 큰 손실을 본 에이에프더블류가 왜 생각날까요ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

찬바람 부니까 괜히 쎄한 느낌만 듭니다. 조심 또 조심!

투자설명서 한번 더 꼼꼼히 읽어봐야겠습니다.

좋은 결과 있길 바랍니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 엔에프씨 - 청약 분석 (0) | 2020.11.19 |

|---|---|

| <공모주> 제일전기공업 - 청약 분석 (4) | 2020.11.13 |

| <공모주> 티앤엘 - 청약 분석 (0) | 2020.11.12 |

| <공모주> 에이플러스에셋어드바이저 - 청약 분석 (0) | 2020.11.10 |

| <공모주> 고바이오랩 - 청약 분석 (0) | 2020.11.09 |

댓글 영역