고정 헤더 영역

상세 컨텐츠

본문

비비씨

청약일 9.9~10

환불일 9.14 (D+4)

상장일 9.21

희망 공모가 27100~30700

확정 공모가 30700원 (밴드 상단)

기관경쟁률 977.5:1

의무보유확약 3.9%

유통가능물량 45.8%

청약한도 미래에셋대우 12000주

1. 공모 개요

공모가 30700원 * 1,200,000주 = 368.4억원 모집합니다.

공모가30700원 기준 시가총액 약 1645억원입니다.

레진을 한 가닥으로 연속 압출 방사하여 사(絲)의 형태로 만들어진 것을 합성 모노사라 합니다.

당사는 합성 모노사에 기반한 덴탈케어, 뷰티케어 및 산업현장 케어 소재 사업을 영위하고 있습니다.

당사는 합성 모노사에 기반한 레벨모와 테이퍼모 소재를 생산하고 있으며, 덴탈케어 부문을 주력사업으로 영위하며, 이를 통해 얻어진 원천기술을 바탕으로 뷰티케어, 산업용 현장케어 부문으로의 사업 확장을 추진하고 있습니다.

2. 공모 방법

신주모집 78.83% + 구주매출 21.17% = 총 120만주 공모합니다.

구주매출대상은 최대주주와 특수관계인.

3. 공모가 산정

유사기업 애경산업, LG생활건강, Procter & Gamble, Colgate-Palmolive, Kimberly-Clark.

2020년 1분기 기준 직전 12개월 실적 기준 평균 PER 23.8배.

비비씨 2020년 반기 순이익을 연환산하여 PER 23.8배 적용하면 주당 평가가액은 36,215원.

약 15.23% 할인되어 30700원으로 공모가가 확정되었습니다.

4. 자금의 사용 목적

이번 공모자금은 시설자금, 운영자금, 채무상환자금과 기타(연구개발자금)으로 사용될 예정입니다.

5. 기타 유의사항

신규사업으로 산업현장 케어용 소재, 뷰티케어 현장 소재, 그리고 합성 모노사 압출 기술을 응용한 부직포 기반 여재 사업과 이를 이용한 마스크 완제품의 개발 및 생산까지 사업영역을 확대해나갈 계획이라고 합니다.

당사는 2017년 4월 중국 내 완전 자회사인 Tianjin BBC에 대한 중국 정부의 생산 중단 명령으로 인해, 일부 생산공정이 중단된 내역이 존재합니다.

중국 중앙정부에서는 대기오염 및 수질 환경개선을 위해 규격에 미달되는 업체 및 소규모 공단에 대하여 2017년 04월 14일자로 생산 및 공장 운영을 중지시켰습니다.

중단 기간 동안 정부에서 지적한 내용에 대하여 Tianjin BBC는 가장 적극적으로 수정, 대응 및 보완했으나,

중국 중앙정부는 Tianjin BBC 소재 공단 내 생산 재개 승인을 지연하였습니다.

2018년 05월 당시 자본잠식 상태였던 Tianjin BBC를 자본금 10만 달러에 매각하였고, 매각한 직후 중국 정부의 환경 관련 인허가가 승인을 받기 시작했으며, 2018년 07월 09일 자로는 모든 인허가 획득 및 정상가동 승인을 획득했습니다.

이에 변화된 영업환경을 감안하여 Tianjin BBC에 대한 재매입 하였으며, 이로 인해 현재와 같은 생산체제가 구축되었습니다.

이러한 영향으로 2017년, 2018년의 매출총이익율은 각각 28.43%, 26.75%, 영업이익율은 각각 16.34%, 4.83%를 기록하였습니다.

일시적 영향이 제거된 2019년 이후에는 프로덕트 믹스가 개선되어 2019년, 2020년 반기의 매출총이익율은 각각 40.13%, 42.12%, 영업이익율은 각각 24.52%, 28.45%를 기록하며, 업종 평균을 상회하였습니다.

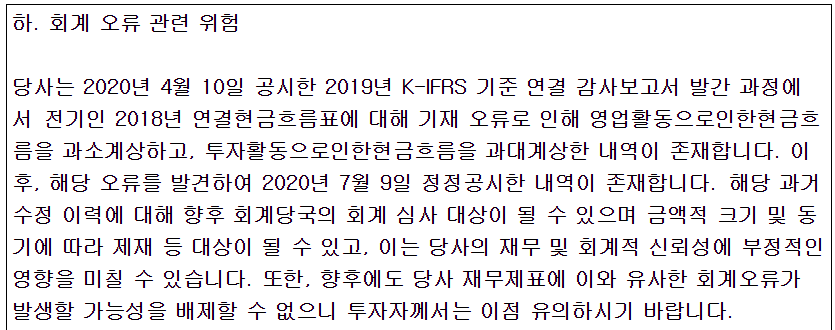

2018년 연결현금흐름표에 대해 기재 오류로 인해 영업활동으로 인한 현금흐름을 과소계상하고, 투자활동으로 인한 현금흐름을 과대계상한 내역이 존재합니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - NO

2. 우리사주 사전배정을 하지 않았을 것 - NO

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - YES

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 3점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 공모배정 없이, 일반투자자 20%, 기관투자자 80% 배정됩니다.

2번, 우리사주조합에 사전 배정분 129,030주 있습니다.

상장일 유통가능물량은 벤처금융 19.23% + 기타주주 4.18% + 공모주주 22.39%

= 총 2,454,428주, 45.8%, 754억원이 됩니다.

3번, 스톡옵션 있구요.

4번, 상장 전전년도인 2018년 대비 전년도인 2019년 순이익은 순성장 했습니다.

5번, 수요예측 경쟁률은 977.5:1

6번, 공모가는 희망공모가 밴드 상단으로 확정되었습니다.

신청수량 기준으로 0.003%를 제외하고는 모든 기관투자자들이 확정공모가인 30700원 이상 가격 제시하였습니다.

30700원 제시가 77.2%

30700원 초과 ~ 가격 미제시가 22.8%

7번, 의무보유확약 3.9% 있습니다.

같은 날 청약하는 핌스와 비슷한 느낌의 수요예측 결과입니다.

1000:1에 가까운 경쟁률과 대부분 공모가 이상 가격 제시하였으나, 확약은 4%가 되지 않네요...

상장일 유통가능물량이 45%가 넘고, 그의 절반이 구주물량입니다.

핌스는 환불일이 +1일이었으나, 비비씨는 +4일!!

IPO점수는 3점/7점으로 상대적으로 낮은 편입니다.

공모가 산정 시 유사회사를 너무 짱짱(?)한 대기업들을 선정했네요.

주식에 관심 없는 분들도 한번쯤은 들어봤을 만한 기업입니다...

그리고 유사회사는 2019년 2분기 ~ 2020년 1분기 실적을 적용하였고,

비비씨는 2020년 반기실적을 연환산하였습니다.

비비씨의 2019년 순이익은 49.9억원이고, 2020년 반기*2 순이익은 84.65억원입니다.

공모가 뻥튀기하려고 이런 꼼수를 쓰다니...

당연히 같은 기간 실적을 적용해야죠...

9월 9일부터 핌스, 비비씨, 박셀바이오 3 종목 청약이 연달아 있습니다.

핌스, 비비씨 청약일정이 완전히 겹치구요.

핌스는 환불일이 +1일이어서 환불금으로 박셀바이오 청약 가능하고,

비비씨는 환불일이 +4일이어서 비비씨 청약금으로는 박셀바이오 청약할 수 없습니다.

즉, 자금을 두 뭉치로 나눠서

핌스 → 박셀바이오 청약,

나머지는 비비씨 청약, 요렇게 생각하시면 됩니다.

저는 비비씨보다는 핌스쪽으로 기우네요.

박셀바이오 수요예측 결과를 보고 최종 결정하겠지만,

핌스와 박셀바이오 청약금액을 정하고 나머지로 비비씨를 넣어볼까 싶습니다.

아예 패스하기엔 또 쫌 아쉬운 감이...^^;;

청약 중독인가요ㅎㅎㅎ

좋은 결과 있길 바랍니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 핌스 vs 비비씨 vs 박셀바이오 비교분석 (2) | 2020.09.10 |

|---|---|

| <공모주> 박셀바이오 - 청약 분석 (2) | 2020.09.09 |

| <공모주> 핌스 - 청약 분석 (0) | 2020.09.07 |

| <공모주> 압타머사이언스 - 청약 분석 (2) | 2020.09.04 |

| <공모주> 빅히트엔터테인먼트 청약방법 미리보기 (6) | 2020.09.02 |

댓글 영역