고정 헤더 영역

상세 컨텐츠

본문

핌스

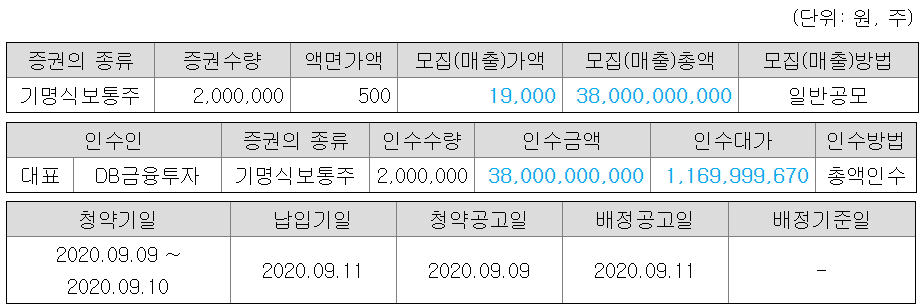

청약일 9.9~10

환불일 9.11 (D+1)

상장일 9.18

희망 공모가 15000~19000

확정 공모가 19000원 (밴드 상단)

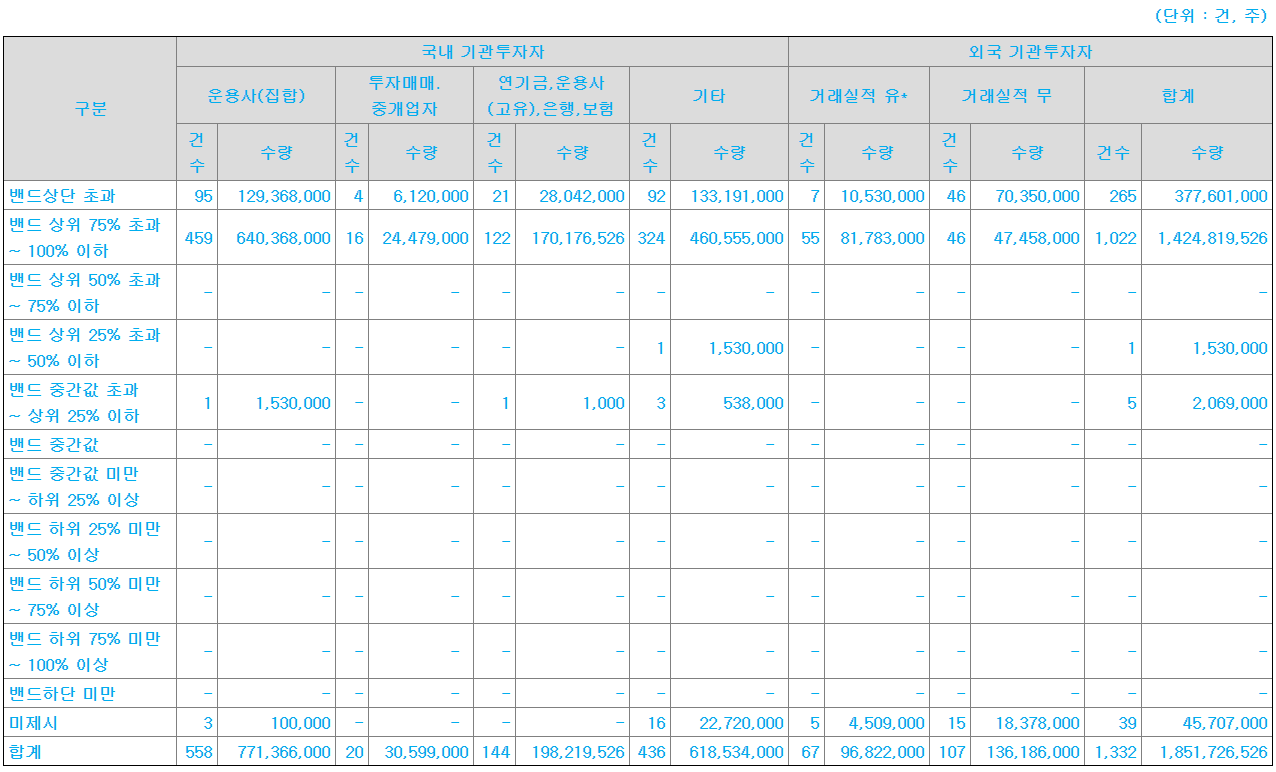

기관경쟁률 1210.28:1

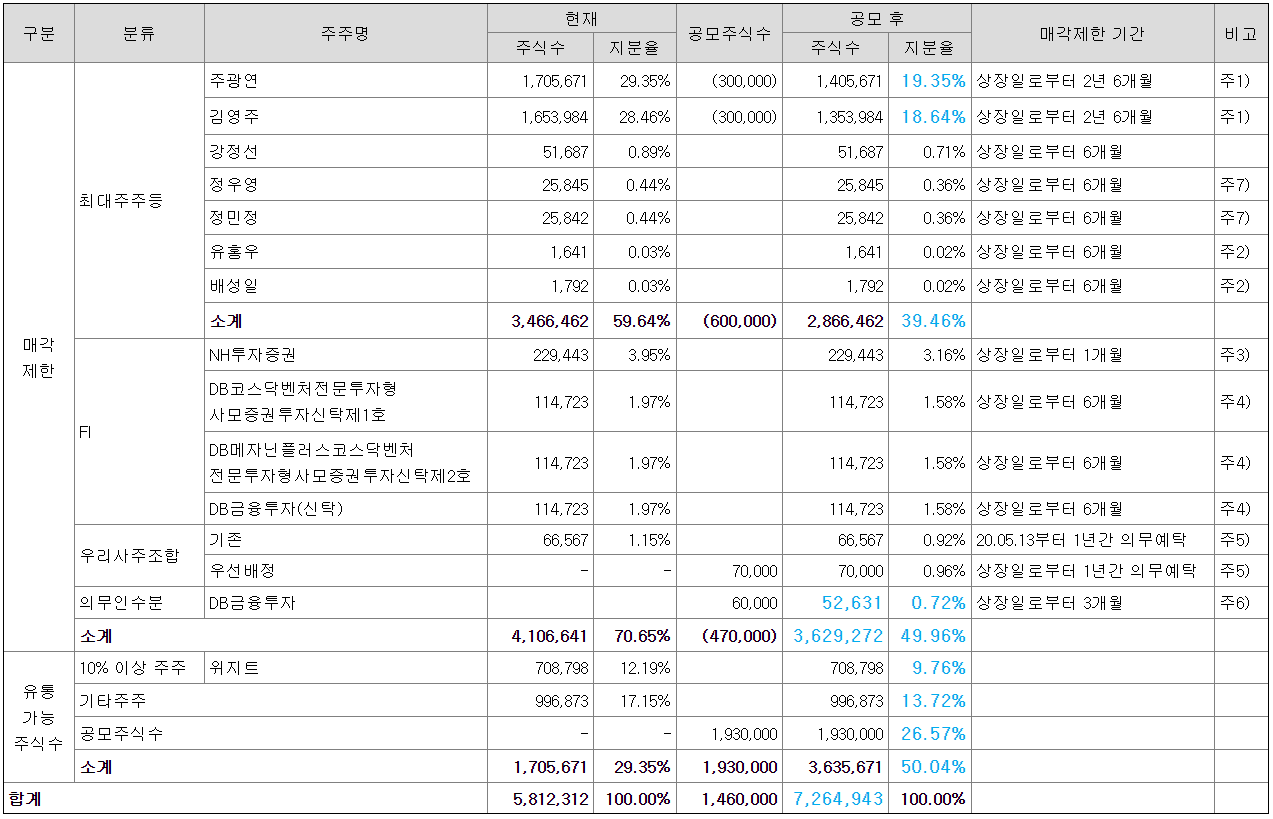

의무보유확약 4.39%

유통가능물량 50.04%

청약한도 DB금융투자 40000주

1. 공모 개요

공모가 19000원 * 2,000,000주 = 380억원 모집합니다.

공모가 19000원 기준 시가총액 약 1380억원입니다.

"당사는 OLED 디스플레이 증착 공정에 사용되는 핵심 소재인 OLED 디스플레이 메탈 마스크를 제조 및 판매하고 있습니다.

증착 공정은 OLED 디스플레이 화질을 결정하는 핵심 제조 공정으로서 당사의 주요 제품인 OLED 디스플레이 메탈 마스크는 모든 OLED 디스플레이 제조 공정에 사용됩니다.

특히, 당사의 메탈 마스크는 스마트폰에 적용되는 중소형 OLED 디스플레이에 주로 사용됩니다.

또한, 당사는 메탈 마스크뿐만 아니라 메탈 마스크와 함께 부착되어 사용되는 프레임 사업까지 진출하였습니다."

2. 공모 방법

신주모집 70% + 구주매출 30% = 총 200만주 공모합니다.

구주매출 대상은 최대주주와 특수관계인.

3. 공모가 산정

비교회사는 덕산테코피아, 디바이스이엔지, 아이씨디, 에스엔유, 주성엔지니어링, 램테크놀러지.

비교회사의 2019년 순이익 기준 평균 PER 22.69배.

비교회사의 2020년 1분기 기준 최근 12개월 누적 실적 기준 평균 PER 20.06배.

이 둘의 산술평균 21.37배.

핌스의 2020년 반기 순이익을 연 환산하여 PER 21.37배를 적용하면 주당 평가가액은 24,064원.

약 21.06% 할인되어 19,000원으로 공모가가 확정되었습니다.

4. 자금의 사용 목적

이번 공모자금은 모두 시설자금으로 사용될 계획입니다.

5. 기타 유의사항

2018년도부터 중국 내 Top 4 디스플레이 패널 제조 업체(BOE, Tianma, CSOT, Visionox) 등을 포함한 중국향 매출 비중이 크게 확대되며, 2018년 59.84%, 2019년 93.33%, 2020년 반기 85.43%로 편향된 매출구조를 갖고 있습니다.

최근 3년간 매출액 증가에도 불구하고 영업이익률이 지속적으로 감소하였는데, 이는 당사 매출 품목 중 프레임 매출액의 비중이 2017년 13.42%, 2018년 37.00%, 2019년 53.70%, 2020년 반기 51.27%로 증가함에 따른 현상입니다.

프레임은 기본적으로 외주 제작되기 때문에 마진을 남기지 않음으로써 프레임 매출 비중이 증가하면 회계상 이익률은 감소하게 됩니다.

원고인 사건 1건 : A사가 회사의 핵심 특허기술을 불법으로 사용하여 해당 제품을 저가에 시장 공급하는 것으로 파악, 특허권 침해에 대한 소송을 제기하였습니다.

피고인 사건 1건 : LG디스플레이로부터 정보 유출 혐의로 고소를 당한 사건이나, 당사의 임원이 이직을 하는 과정에서 개인 부주의로 발생한 사건으로서, 당사는 700만원 벌금 및 당사의 임원은 집행유예를 선고받는 것으로 형이 확정되었습니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - YES

2. 우리사주 사전배정을 하지 않았을 것 - NO

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - YES

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 4점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 공모배정 3.5% 있구요.

그 외 일반투자자 20%, 기관투자자 76.5% 배정됩니다.

2번, 우리사주조합에 기존 배정분 66,567주 있습니다.

상장일 유통가능물량은 위지트 9.76% + 기타주주 13.72% + 공모주주 26.57%

= 총 50.04%, 3,635,671주, 691억원 가량 됩니다.

3번, 스톡옵션 있구요.

4번, 상장 전전년도인 2018년 대비 전년도인 2019년 순이익은 순성장하였습니다.

5번, 수요예측 경쟁률은 1210.28:1

6번, 공모가는 희망공모가 밴드 상단으로 확정되었습니다.

확정공모가인 19000원 이상 ~ 가격 미제시가 99.81%로 대부분을 차지합니다.

19000원 가격 제시가 수량기준 76.95%,

19000원 초과 ~ 가격 미제시가 22.86% 차지합니다.

7번, 의무보유확약은 4.39% 있습니다.

수요예측 결과는 양호합니다.

1200:1을 넘는 경쟁률, 대부분 확정공모가 이상 가격 제시했습니다.

다만, 경쟁률에 비해 확약은 적은 편입니다.

환불일이 +1일로 짧아서 이자비용 아낄 수 있구요.

IPO점수는 4점/7점으로 중간 정도,

일반경쟁률이 500:1을 초과하면 5점/8점으로 상대적 고점이 됩니다.

상장일 유통가능물량이 50%, 700억 가까이 되는 점이 가장 큰 단점이겠네요.

유통가능물량 중 절반 정도가 구주물량입니다.

구주매출이 30%인 점도 마이너스 요인.

9월 9일부터 핌스, 비비씨, 박셀바이오 3 종목 청약이 줄줄이 있습니다.

핌스, 비비씨 청약일정이 겹치구요.

핌스는 환불일이 +1일이어서 환불금으로 박셀바이오 청약 가능하고,

비비씨는 환불일이 +4일이어서 비비씨 청약금으로는 박셀바이오 청약할 수 없습니다.

즉, 자금을 두 뭉치로 나눠서

핌스 → 박셀바이오 청약,

나머지는 비비씨 청약, 요렇게 생각하시면 됩니다.

비비씨 투자설명서를 읽어보고 최종 비율 결정하겠지만, 핌스는 청약할 생각입니다.

좋은 결과 있길 바랍니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 박셀바이오 - 청약 분석 (2) | 2020.09.09 |

|---|---|

| <공모주> 비비씨 - 청약 분석 (0) | 2020.09.07 |

| <공모주> 압타머사이언스 - 청약 분석 (2) | 2020.09.04 |

| <공모주> 빅히트엔터테인먼트 청약방법 미리보기 (6) | 2020.09.02 |

| <공모주> 카카오게임즈 청약마감일 12시 경쟁률 및 배정 예상 (2) | 2020.09.02 |

댓글 영역