고정 헤더 영역

상세 컨텐츠

본문

아모센스

청약일 6.15~16

환불일 6.18 (D+2)

상장일 6.25

희망 공모가 12400~15200

확정 공모가 12400원 (밴드 하단)

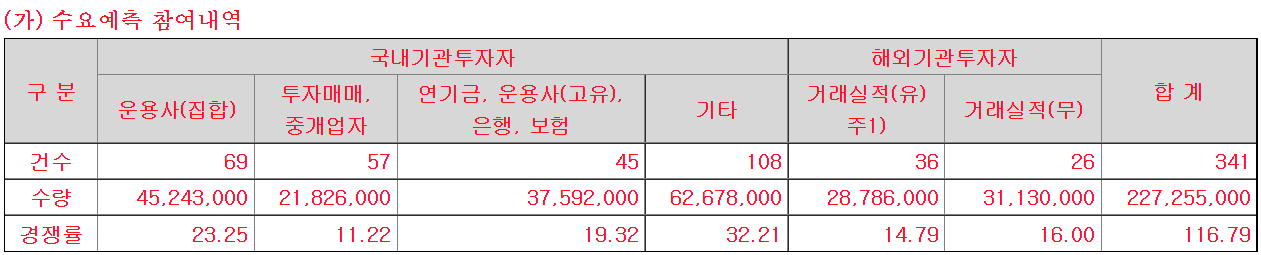

기관경쟁률 116.79:1

의무보유확약 2.57%

유통가능물량 32.5%

배정방식 균등 50% + 비례 50%

청약한도 신한금융투자 69,400주

1. 공모 개요

공모가 12400원 * 2,779,858주 = 약 345억원 모집합니다.

공모가 12400원 기준 시가총액 약 1389억원입니다.

"㈜아모센스는 무선충전 차폐시트, 무선충전 안테나, 자동차 전장 모듈, Lighting 모듈 및 IoT Device 등 소재와 모듈 부문으로 구성된 소재부품 전문기업으로 2008년11월에 설립되었습니다.

당사는 설립 이후 지속적인 연구개발을 통해 스마트폰 Digitizer용 차폐시트를 개발하여 스마트폰 제조사인 S사에 공급.

2012년 무선충전 차폐시트 원천기술을 개발하여 특허를 출원하였고, 양산화에 성공하여 2015년 4월에 출시된 갤럭시 S6에 세계 최초로 무선충전 기능을 탑재하였으며, 갤럭시 S6 이후 최근에 출시된 갤럭시 S20까지 당사의 무선충전 차폐시트를 공급하고 있습니다."

2. 공모 방법

신주모집 80% + 구주매출 20% = 2,779,858주 공모합니다.

구주매출 대상은 최대주주.

일반청약자 배정은 균등방식으로 50% + 비례방식으로 50% 배정됩니다.

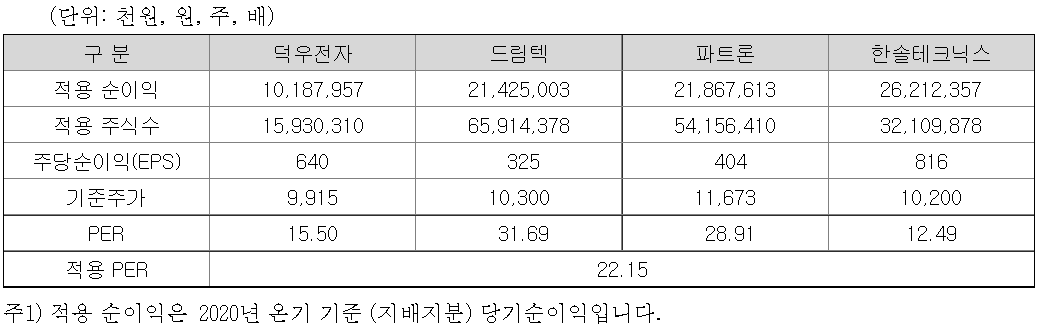

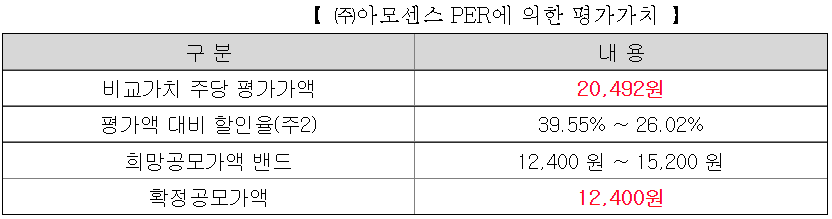

3. 공모가 산정

유사회사의 2021년 1분기 기준 최근 1년 순이익을 적용하면 평균 PER 18.26배.

참고로 유사회사의 2020년 온기 실적을 적용하면 평균 PER 22.15배.

2023년 추정 순이익에 연 할인율 25% 적용하여 현가를 산출하고,

유사회사의 평균 PER 18.26배를 적용하면 주당 평가가액 20492원.

약 39.55% 할인되어 12400원으로 공모가가 확정되었습니다.

4. 자금의 사용 목적

이번 공모자금은 시설투자, 연구개발투자, 차입금상환에 사용될 계획이라고 합니다.

5. 기타 유의사항

기술성장 특례 적용을 받아 코스닥시장에 상장합니다.

무선충전 차폐시트의 기술에 대하여 기술성 평가 A등급을 득하였습니다.

매출 상위의 2개 업체에 대한 매출의존도가 2021년 1분기 기준 83%이며, 최근 3년간 연평균 80%로 매우 높은 상황입니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - YES

2. 우리사주 사전배정을 하지 않았을 것 - YES

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - NO

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - NO

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 3점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 5% 공모배정되고, 일반투자자 25%, 기관투자자 70% 배정됩니다.

2번, 우리사주조합에 사전배정은 없습니다.

상장일 유통가능물량은 벤처금융 8.93% + 공모주주 23.58% = 3,640,500주 (32.5%, 451억원)

3번, 스톡옵션 없습니다.

4번, 상장 전전년도인 2019년 대비 전년도인 2020년 순이익은 적자폭을 키워 역성장했습니다.

그러나 공모가 산정 시 적용된 순이익은 2023년 추정 순이익에 연 할인율 25%를 적용하여 산출한 현가 126억원.

그러므로 그 전년도인 2020년 순이익과 비교하면 순성장한 것으로 봐야할 것 같습니다.

5번, 수요예측 경쟁률은 116.79:1

6번, 공모가는 희망공모가 밴드 하단으로 확정되었습니다.

확정공모가인 12400원 이상 ~ 가격 미제시가 81.23%

12400원 미만이 18.77% 제시되었습니다.

확정공모가 이상 가격제시 비율이 높지만, 경쟁률 자체가 낮기 때문에 큰 의미는 없습니다.

7번, 의무보유확약 2.57% 있습니다.

청약 일정이 여러번 연기되었던 아모센스가 드디어 상장하네요.

그러나 수요예측 결과는 형편없습니다;;;

100:1을 겨우 넘긴 경쟁률,

밴드 하단 미만을 제시한 기관투자자 비율도 20% 가까이 됩니다.

의무보유확약도 2.57%로 미미한 수준이네요.

IPO점수는 3점/7점으로 상대적 저점에 속하구요.

기술성장 특례 상장 기업으로, 현재 순손실을 기록하고 있습니다.

할인율이 높긴 하지만, 현재 실적이 아니고 미래의 추정 수익을 끌어와서 산정한 평가금액이니, 큰 의미 없습니다.

게다가 구주매출까지 있네요...ㅎㅎ

요런 종목은 청약해서 마음 졸이느니, 혹시 모를 수익 포기하는게 맘 편할 것 같습니다.

저는 분위기 보고 균등청약만 하던가,

아예 청약 패스할 확률이 높을 것 같네요.

좋은 결과 있길 바랍니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 에스디바이오센서 - 청약 분석 (6) | 2021.07.07 |

|---|---|

| <공모주> 오비고 - 청약 분석 (2) | 2021.07.01 |

| <공모주> 이노뎁 - 청약 분석 (2) | 2021.06.08 |

| <공모주> 라온테크 - 청약 분석 (8) | 2021.06.04 |

| <공모주> 엘비루셈 - 청약 분석 (12) | 2021.05.31 |

댓글 영역