고정 헤더 영역

상세 컨텐츠

본문

위더스제약

청약일 6.25~26

환불일 6.29 (D+3)

상장일 7.3

희망 공모가 13900~15900

확정 공모가 15900원 (밴드 상단)

기관경쟁률 1033.41:1

의무보유확약 17.36%

유통가능물량 21.39%

청약한도 NH투자증권 6,400주 / 삼성증권 8,000주

"당사는 ETC를 중심으로 완제의약품을 생산하는 제약회사로서 주요 제품에 대해 자체 생산 설비를 완비하고 있습니다.

고령화 및 만성질환의 주요 질환을 타겟으로 하는 순환기계, 근골격계, 소화기계, 항생제, 중추신경계 의약품을 중심으로 생산하고 있으며, 전국적인 영업망을 구축하고 시장점유율을 높여가고 있습니다.

또한 이들 주요 품목에 대하여 CMO사업을 병행하고 있으며, 매출 비중 역시 지속적으로 높아지고 있습니다.

주요 질환에 대한 당사의 시장 점유율을 높이기 위해 이중정을 기반으로 한 제품 라인업 및 순환기, 근골격 의약품 파이프라인을 강화하고 있으며, 지속적으로 신제품을 출시하여 해당 분야의 핵심 제약사로 발돋움하고 있습니다."

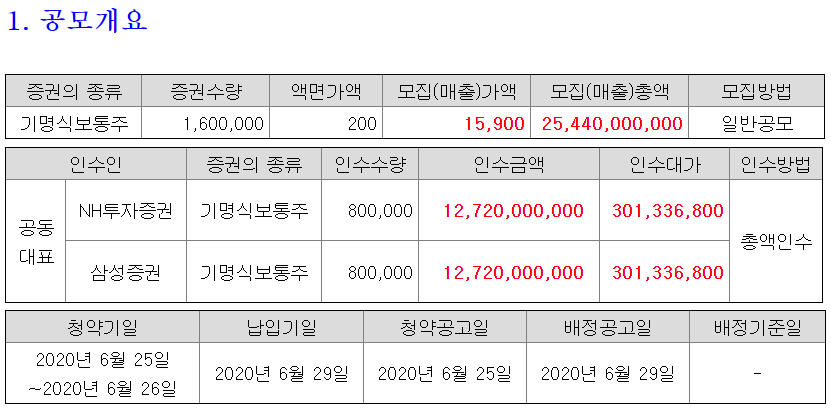

신주모집 62.2% + 구주매출 37.8% = 총 1,600,000주 공모합니다.

3. 공모가 산정

비교기업 '경동제약, 휴메딕스, 비씨월드제약, 고려제약' 의 최근 4개월 실적을 적용한 평균 PER 22.17배.

최근 12개월 순이익 기준으로 PER 22.17배 적용하면 주당 평가가액은 21,477원.

약 26% 할인되어 공모가가 15,900원으로 확정되었습니다.

4. 자금의 사용 목적

5. 기타 유의사항

당사가 속한 제약시장의 경우 상위 5% 업체가 유통시장의 80.5%를 점유하고 있는 과점시장의 특징을 갖고 있으며, 시장규모 대비 많은 기업들이 참여하여 경쟁강도가 높은 편에 속합니다.

.

.

.

위더스제약은 심혈관계 의약품 처방액 기준 점유율 2016년 38위, 2017년 41위, 2018년 46위를 차지했습니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - YES

2. 우리사주 사전배정을 하지 않았을 것 - YES

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - YES

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - YES

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁율이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 6점...

자세한 내용 살펴볼께요.

1번, 우리사주조합 공모배정 20%, 일반청약자 20%, 기관투자자 60% 배정되었습니다.

2번, 우리사주조합은 사전배정분 없구요.

상장일 유통가능물량은 기타주주 5.14% + 소액주주(기존) 1.69% + 공모주주 14.56%

= 총 1,880,325주, 21.39%, 299억원 가량 됩니다.

3번, 잔여 스톡옵션 있구요.

4번이 애매한데요.

상장 전전년도인 2018년은 제 14기와 15기에 반반 나눠져 있습니다.

개인적 의견으로 4번 항목, 상장 전전년도와 전년도 순이익을 비교하는 이유는, 공모하는 이 기업이 현재 고평가 되느냐, 저평가되느냐를 평가하기 위한 항목으로 생각합니다.

순이익이 급등해서 상장한다 = 고평가 될 확률이 높음. 상대적으로 비싼 확정공모가.

순이익이 하락했지만 상장한다 = 저평가될 확률이 높음. 상대적으로 저렴한 공모가.

그런 의미에서 공모가 산정에 적용된 년도 실적 대비 그 전년도와 순이익을 비교하는 게 맞다고 생각됩니다.

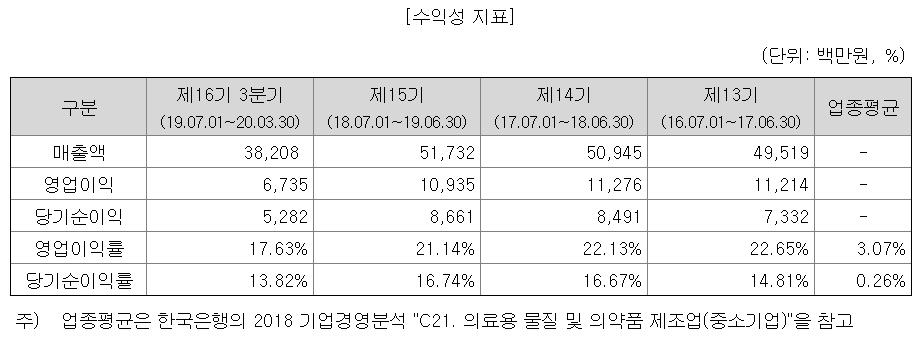

즉, 제16기 3분기 순이익 대비 제15기 순이익은 역성장한 것으로 보겠습니다.

제15기 대비 제16기 영업이익과 당기순이익이 하락 추세이긴 하지만,

제16기 3분기 기준 영업이익률 17.63%, 당기순이익률 13.82%로 업종 평균 대비 우수한 편입니다.

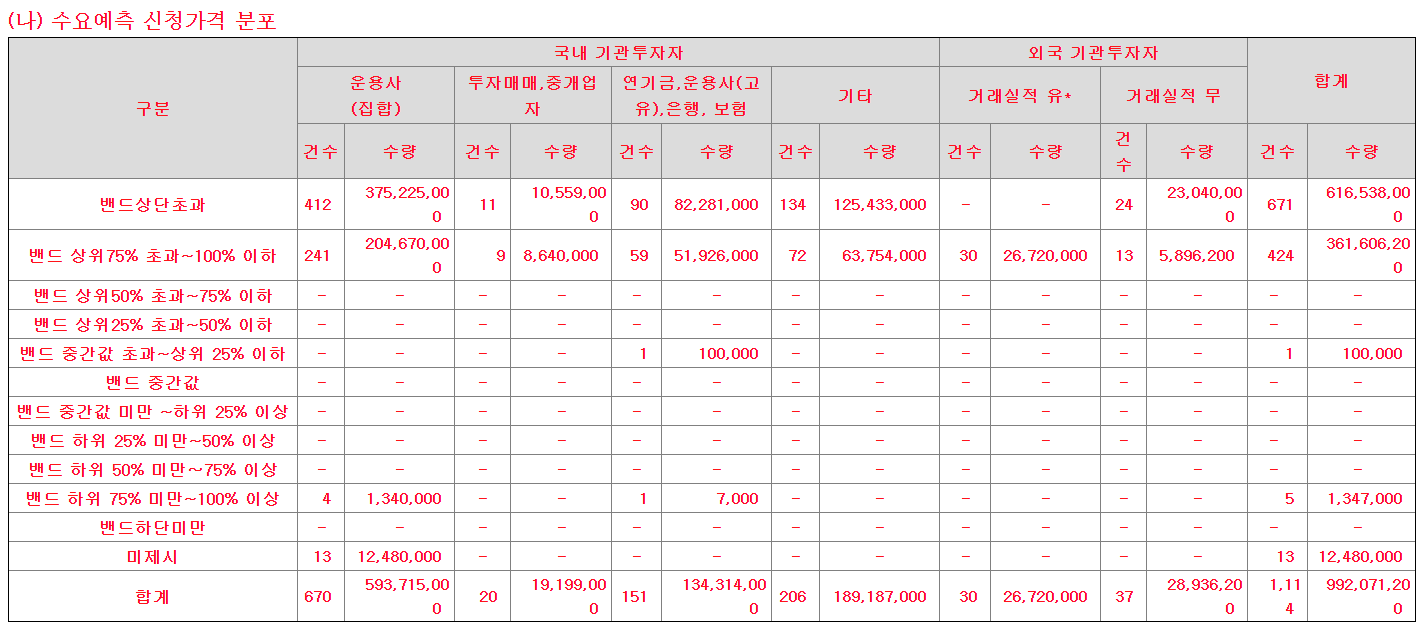

5번, 수요예측 경쟁률은 1033.41:1

6번, 공모가는 희망공모가 밴드 상단으로 확정되었습니다.

'밴드상단초과 ~ 미제시' 가 수량기준 63.4% 차지합니다.

기관투자자 절반 이상이 확정공모가보다 더 비싼 가격을 적어냈단 소리지요.

확정공모가인 '15900원 이상 ~ 가격미제시' 가 99.76% 차지합니다.

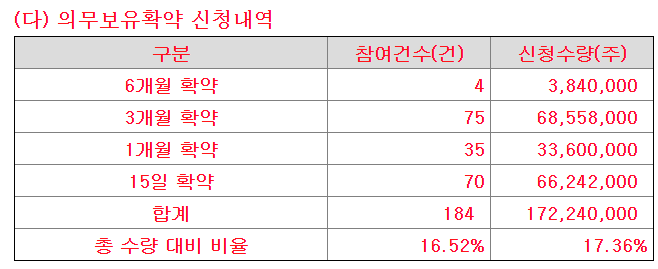

7번, 의무보유확약은 17.36% 있습니다.

수요예측 결과가 아주 양호하네요.

1000:1을 넘는 수요예측 경쟁률과 비교적 높은 확약.

기관투자자 절반 이상이 희망공모가 밴드 상단 초과를 제시하였지만, 상단으로 공모가가 확정된 것도 장점이구요.

IPO점수도 6점/7점으로 고득점입니다.

환불일이 +3일인 점이 아쉽지만, 그래도 주말 끼고 +4일이 아닌 점은 다행인듯 싶습니다.

상장일 유통가능물량에 구주주가 있긴 하지만, 20% 초반대로 부담스럽지 않은 편이구요.

에스케이바이오팜과 청약일정이 겹치지 않은게 최대 장점인듯 싶습니다ㅋㅋㅋ

에스케이바이오팜 환불금으로 그대로 청약할 예정입니다.

좋은 결과 있길 바랍니다~^^

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 위더스제약 vs 신도기연 비교 (0) | 2020.06.25 |

|---|---|

| <공모주> 신도기연 - 청약 분석 (6) | 2020.06.25 |

| <공모주> 에스케이바이오팜 - 청약 분석 (0) | 2020.06.19 |

| <공모주> 마크로밀엠브레인 - 청약 분석 (0) | 2020.06.18 |

| <공모주> 이지스밸류플러스리츠 - 청약 분석 (0) | 2020.06.16 |

댓글 영역