고정 헤더 영역

상세 컨텐츠

본문

큐라클

청약일 7.13~14

환불일 7.16 (D+2)

상장일 7.22

희망 공모가 20000~25000

확정 공모가 25000원 (밴드 상단)

기관경쟁률 1219.27:1

의무보유확약 7.23%

유통가능물량 40.97%

배정방식 균등 50% + 비례 50%

청약한도 삼성증권 11,250주(50%) / 22,500주(100%) / 45,000주(200%)

NH투자증권 3,200주(100%) / 4,800주(150%) / 6,400주(200%) / 8,000주(250%)

삼성 / NH 중복청약 가능

1. 공모 개요

공모가 25000원 * 2,133,333주 = 약 533억원 모집합니다.

공모가 25000원 기준 시가총액 약 3339억원입니다.

"당사는 고령화에 따른 난치성 혈관 및 대사성질환의 혁신적인 치료제 개발을 목표로 미충족 의료 수요(Unmet Medical Needs)가 높고 시장의 지속적인 성장세를 보이는 연령 관련 혈관질환, 만성 대사성질환 및 암질환 등을 핵심 연구개발 분야로 정하고 3개의 임상 파이프라인과 후속 5개의 파이프라인을 구축하여 연구/개발을 진행하고 있습니다.

당사는 혈관내피기능장애와 인체질환의 상관관계 및 새로운 치료개념으로 ED 차단의 중요성을 주목하고, 혈관내피기능장애 차단제(Endothelial Dysfunction Blocker, ED Blocker)를 개발하는 종합적인 플랫폼 기술 SOLVADYS®플랫폼을 구축하였고, 이를 통해 세계 최초의 다중작용 혈관내피기능장애 차단제 CU06-1004를 개발하여 경구용 당뇨황반부종 치료제 (CU06-RE)에 대한 혁신적인 치료제로서의 가능성을 제시하고, 또한 경구용 당뇨병성 신증 치료제 (CU01) 및 경구용 습성 황반변성 치료 (CU03)로 개발하고 있습니다."

2. 공모 방법

신주모집 93.8% + 구주매출 6.2% = 2,133,333주 공모합니다.

구주매출 대상은 최대주주.

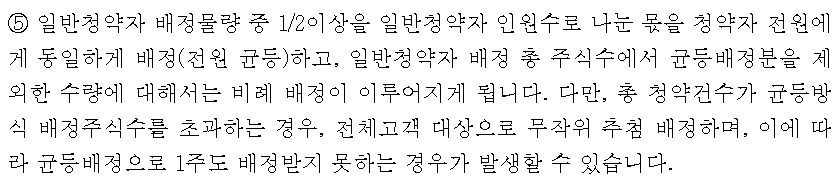

일반청약자 배정은 균등방식 50% + 비례방식 50%

3. 공모가 산정

유사회사 유한양행, 종근당, 녹십자의 2020년 온기 실적을 적용하면 평균 PER 28.85배.

참고로 유사회사의 2021년 1분기 기준 최근 4개 분기 합산 순이익을 적용하면 평균 PER 33.56배.

큐라클의 2024년 추정 순이익에 연 할인율 25% 적용하여 현가를 산출하고,

이 값에 유사회사의 평균 PER 28.85배 작용하면 주당 평가가액 33990원.

여기서 큐라클은 2024년 추정 순이익에 3.5년을 할인하여 2021년 상반기 말 기준 현가를 적용하였고,

유사회사는 2020년말 순이익을 적용하여 반년의 시차가 발생하네요.

큐라클에 연 할인율 25%를 4년 적용하여 2020년말 기준 순이익을 적용했으면 더 할인됐을 텐데 아쉽습니다.

약 26.45% 할인되어 25000원으로 공모가가 확정되었습니다.

4. 자금의 사용 목적

이번 공모자금은 시설자금, 기타(연구개발비 및 임상시험비) 등으로 사용될 계획이라고 합니다.

5. 기타 유의사항

기술성장특례 적용을 받아 코스닥시장에 상장합니다.

2개 전문평가기관으로부터 기술평가 AA, A 등급을 통보받았습니다.

환매청구권은 없습니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - NO

2. 우리사주 사전배정을 하지 않았을 것 - YES

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - YES

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 4점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 공모배정 없고, 일반청약자 25%, 기관투자자 75% 배정됩니다.

2번, 우리사주조합에 사전배정도 없습니다.

상장일 유통가능물량은 구주 25% + 공모주주 15.97% = 40.97% (5,471,983주, 약 1368억원)

3번, 스톡옵션 있습니다.

4번, 상장 전전년도인 2019년 대비 전년도 2020년은 적자폭을 키워 역성장하였습니다.

그러나 공모가 산정 시 적용된 순이익은 2024년 추청 순이익에 연 할인율 25% 적용하여 현가를 산출하였으므로, 순성장한것으로 봐야 할 것 같습니다.

5번, 수요예측 경쟁률 1219.27:1

6번, 공모가는 희망공모가 밴드 상단으로 확정되었습니다.

확정공모가인 25000원 초과 ~ 가격미제시 65.58%

25000원 34.42%

25000원 미만은 1건도 없네요.

7번, 의무보유확약 7.23% 있습니다.

수요예측 결과는 양호합니다.

1200:1을 넘는 경쟁률,

모든 기관투자자들이 확정공모가 이상 가격 제시,

확약은 7%로 많지는 않습니다.

IPO점수는 4점/7점으로, 일반청약자 경쟁률이 500:1 초과하면 5점/8점으로 상대적 고점이 됩니다.

기술성장특례 적용 기업으로, 미래 추정 수익을 땡겨와서 공모가를 산정하였구요.

유통가능 구주물량이 많은게 부담스럽긴 합니다.

그래도 수요예측 결과가 괜찮고, 신약개발 업종은 대부분 좋은 결과를 내줬기 때문에 청약할 생각입니다.

큐라클도 좋은 결과 있길 바랍니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 에브리봇 - 청약 분석 (6) | 2021.07.16 |

|---|---|

| <공모주> 맥스트 - 청약 분석 (6) | 2021.07.15 |

| <공모주> 에스디바이오센서 - 일반청약자 배정수량 및 청약한도 변경 (2) | 2021.07.08 |

| <공모주> 에스디바이오센서 - 청약 분석 (6) | 2021.07.07 |

| <공모주> 오비고 - 청약 분석 (2) | 2021.07.01 |

댓글 영역