고정 헤더 영역

상세 컨텐츠

본문

엘비루셈

청약일 6.2~3

환불일 6.7 (D+4)

상장일 6.11

희망 공모가 12000~14000

확정 공모가 14000원 (밴드 상단)

기관경쟁률 1419.23:1

의무보유확약 4.48%

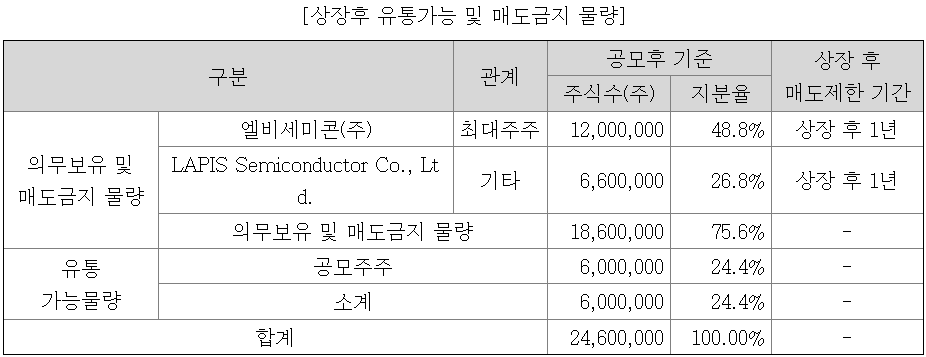

유통가능물량 24.4%

배정방식 균등 50% + 비례 50%

청약한도

한국투자증권 : 17,500주(50%) / 35,000주(100%) / 70,000주(200%) / 105,000주(300%)

KB증권 : 7,500주(50%) / 15,000주(100%) / 15,000주(200%) / 37,500주(250%) / 45,000주(300%)

참고) KB증권 공모주 청약 우대 조건이 6월 1일부로 변경되었습니다.

KB증권 청약한도는 위의 표 참고하세요.

1. 공모 개요

공모가 14000원 * 600만주 = 840억원 모집합니다.

공모가 14000원 기준 시가총액 약 3444억원입니다.

당사는 비메모리 반도체에 속하는 디스플레이 구동 반도체 DDI(Display Driver IC)에 대한 후공정 사업을 주력으로 하고 있으며 특히, 전공정에서 제작된 웨이퍼 상태인 칩을 범핑(칩과 기판 사이를 연결할 수 있도록 하는 전극 구조물 형성), 필름 기판에 반도체 칩의 조립 및 가공, 칩과 반도체 제품을 테스트하는 반도체 후공정 서비스 전문 회사입니다.

디스플레이 구동 반도체는 디스플레이 제품의 필수 부품이므로 당사가 영위하는 사업은 전방산업인 반도체산업과 디스플레이산업 등과 밀접하게 연관되어 있습니다.

2. 공모 방법

신주모집 66.67% + 구주매출 33.33% = 600만주 공모합니다.

구주매출 대상은 최대주주 엘비세미콘 주식회사.

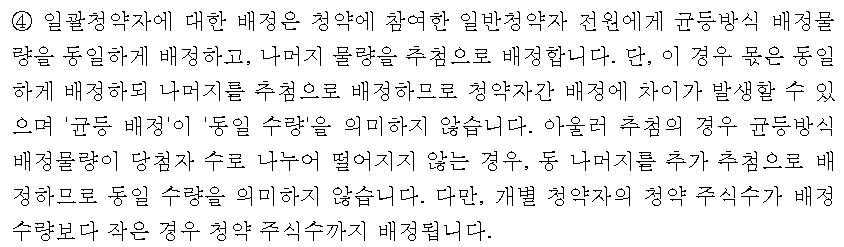

일반청약자 배정 수량 중 절반 이상을 균등방식으로 배정합니다.

일반청약자 전원에게 동일하게 배정하고, 나머지 물량을 추첨으로 배정하므로 청약자간 배정에 차이가 발생할 수 있습니다.

즉, 균등방식 50% 배정 + 비례방식 50% 배정됩니다.

3. 공모가 산정

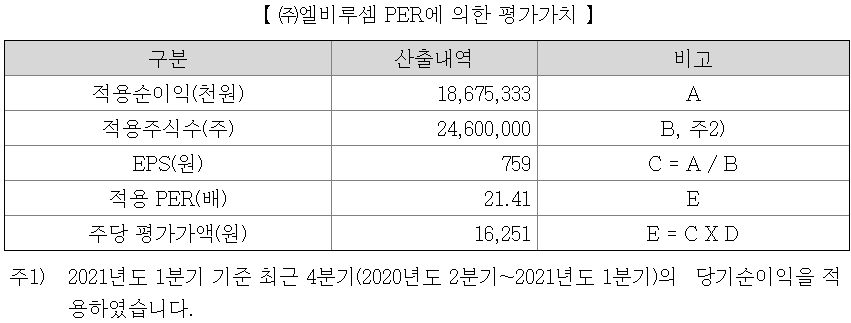

유사회사의 2020년 온기 실적 기준 평균 PER 21.41배.

엘비루셈의 2021년도 1분기 기준 최근 4분기 실적에 유사회사의 평균 PER 21.41배 적용하면 주당 평가가액은 16251원.

유사회사는 2020년도 온기 실적 적용.

유사회사와 엘비루셈 실적 적용 기간에 차이가 있습니다.

엘비루셈의 2020년도 온기 당기순이익은 약 171억원.

공모가 산정시 적용된 2020년 2분기 ~ 21년 1분기 당기순이익은 약 187억원.

만약 2020년도 온기 당기순이익에 유사회사의 평균 PER 21.41배 적용하면 주당 평가가액은 14883원입니다.

약 13.85% 할인되어 공모가가 14000원으로 확정되었습니다.

4. 자금의 사용 목적

이번 공모자금은 시설자금으로 사용될 계획이라고 합니다.

5. 기타 유의사항

실리콘웍스에 대한 매출이 2020년 기준 79.96%로 높은 비중을 차지하고 있습니다.

이에 전방업체인 LG디스플레이 및 실리콘웍스의 실적, 생산계획, 예상되는 패널 출하량 등에 의해 매출 물량 중 상당수가 결정되며, 해당 업체들의 영업상황 변동에 큰 영향을 받습니다.

Driver IC 관련 COF Assembly 및 범핑 등이 대부분의 매출을 차지하고 있습니다.

Driver IC 관련 매출은 2018년 94.7%에서 2019년과 2020년 각각 95.3%와 97.9%로 지속적으로 증가하는 모습을 보였습니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - NO

2. 우리사주 사전배정을 하지 않았을 것 - YES

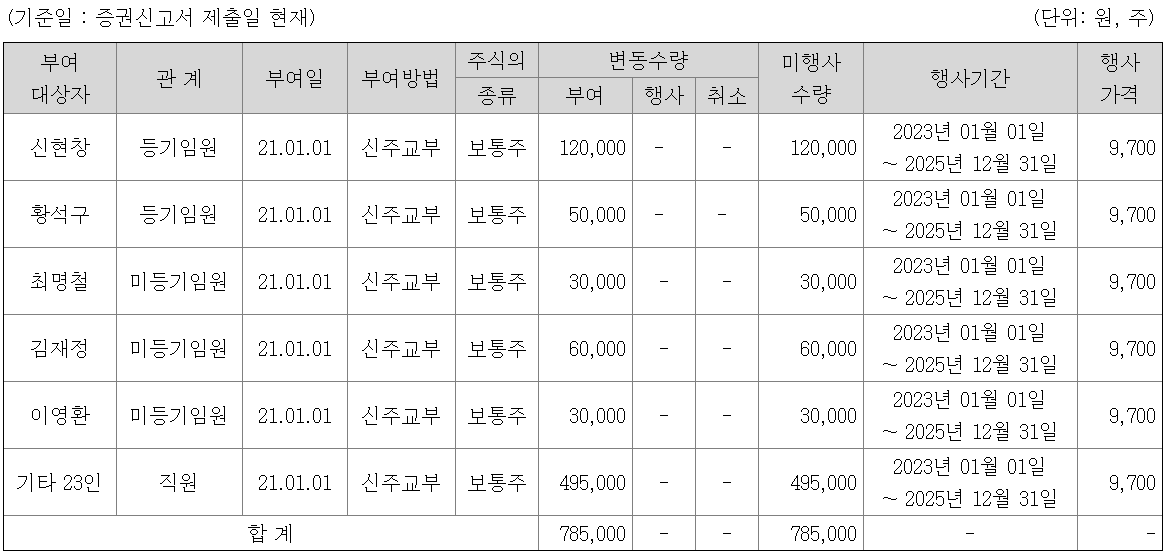

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - YES

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 4점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 사전배정 없이 일반투자자 25%, 기관투자자 75% 배정됩니다.

2번, 우리사주조합에 사전배정도 없습니다.

상장일 유통가능물량은 딱 이번 공모주주 물량 600만주(24.4%, 840억원) 뿐입니다.

3번, 스톡옵션 있습니다.

4번, 상장 전전년도인 2019년 대비 전년도인 2020년 순이익은 순성장하였습니다.

5번, 수요예측 경쟁률은 1419.23:1

6번, 공모가는 희망공모가 밴드 상단으로 확정되었습니다.

확정공모가인 14000원 이상 ~ 가격 미제시가 99.87%로 대부분을 차지하고,

나머지 0.13%는 12000원 이상 14000원 미만 가격을 제시하였습니다.

확정공모가인 14000원 초과 ~ 가격 미제시가 70.99%

14000원 가격 제시 28.88%

12000원 이상 14000원 미만 제시가 0.13%

7번, 의무보유확약은 4.48% 있습니다.

수요예측 결과는 아주 양호합니다.

1400:1을 넘는 경쟁률,

대부분 확정공모가 이상 가격 제시,

약 71%가 확정공모가 초과 가격 제시했음에도 밴드 상단으로 공모가 확정되었습니다.

단, 의무보유확약 비율은 4%대로 낮은 편입니다.

IPO점수는 4점/7점으로, 일반청약자 경쟁률이 500:1을 초과하면 5점/8점으로 상대적 고점이 됩니다.

가장 큰 장점은 상장일 유통가능물량이 딱 공모주주 물량뿐이란 점이구요.

단점은 공모가 산정시 유사회사의 실적 적용기간과 엘비루셈 실적 적용기간에 차이가 있다는 점.

실적 적용기간을 2020년 온기로 일치시키면 할인율은 거의 없다시피 합니다.

그리고 공모주만 청약하시는 분들에게는 엘비루셈 단독 청약입니다만,

형지I&C BW, CJCGV CB 청약과 엘비루셈 청약 일정이 겹칩니다.

수요일 형지I&C BW 청약 마감,

목요일 엘비루셈 청약 마감,

금요일 CJCGV CB 청약 마감일입니다.

'형지I&C BW + CJCGV CB' 청약자금과 엘비루셈 청약자금을 나눠야 한다는 뜻이지요.

어느 종목이 더 큰 수익을 내줄지...

저는 적당히 나눠서 모두 청약할 생각입니다.

모두 좋은 결과 있길 바랍니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 이노뎁 - 청약 분석 (2) | 2021.06.08 |

|---|---|

| <공모주> 라온테크 - 청약 분석 (8) | 2021.06.04 |

| <공모주> 에이디엠코리아 - 청약 분석 (6) | 2021.05.21 |

| <공모주> 진시스템 vs 제주맥주 비교표 (2) | 2021.05.13 |

| <공모주> 제주맥주 - 청약 분석 (2) | 2021.05.12 |

댓글 영역