고정 헤더 영역

상세 컨텐츠

본문

넥스틴

청약일 9.24~25

환불일 9.29 (D+4)

상장일 10.8

희망 공모가 61500~75400

확정 공모가 75400원 (밴드 상단)

기관경쟁률 30.25:1

의무보유확약 23.30%

유통가능물량 43.98%

청약한도 KB증권 3200주

1. 공모 개요

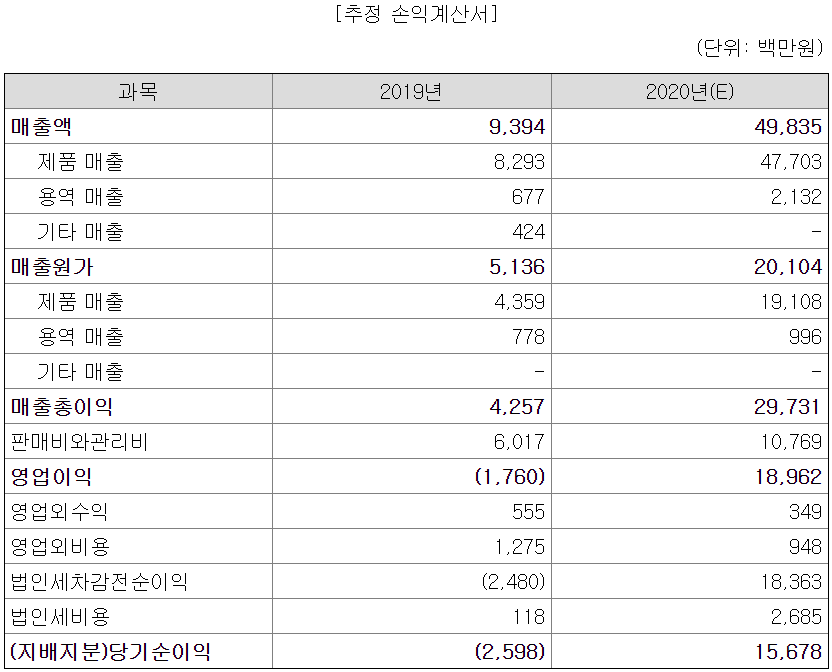

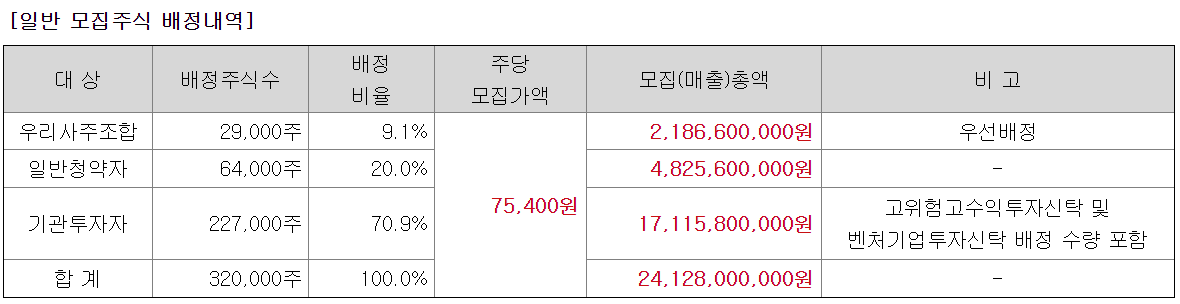

공모가 75400원 * 32만주 = 24,128,000,000원 모집합니다.

공모가 75400원 기준 시가총액 약 2363억원입니다.

"㈜넥스틴은 반도체 소자의 회로 제작 공정에서 발생되는 미소 패턴 결함을 검출하는 웨이퍼 미소 패턴 결함 검사 장비를 제조 및 판매하는 전문기술기업입니다.

2013년부터 산업은행 등 국내 9개의 벤처캐피탈로부터 총 150억원의 투자금을 유치하여 본격적인 기술개발을 시작하고 2014년 국내 최초로 웨이퍼 미소 패턴 결함 검사 장비인 AEGIS Wafer Inspection System의 시제품을 개발하여 독일 프라운호퍼(Fraunhofer) 연구소와 함께 성능 평가를 진행하였고 제품 판매에도 성공하였습니다.

이후 산업통상자원부가 주관하는 반도체장비재료성능평가사업을 통하여 2016년 국내 반도체 소자 업체인 SK하이닉스, 삼성전자 동부하이텍으로부터 성능인증을 획득하기도 하였습니다.

이러한 성과들을 바탕으로 2020년부터 국내 업체 최초로 중국 반도체 소자 제조사들에게 제품을 공급하고 있습니다."

2. 공모 방법

신주모집 100% 32만주 공모합니다.

3. 공모가 산정

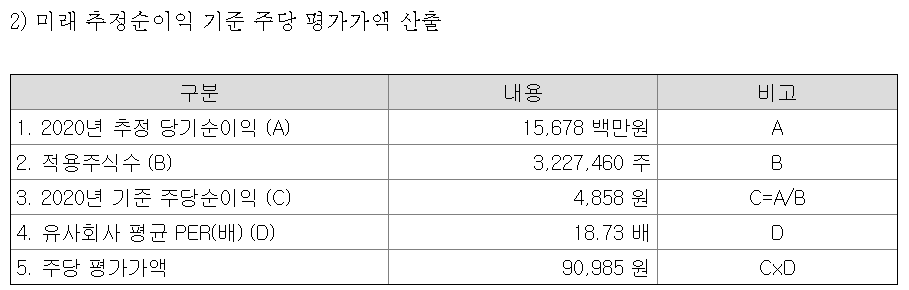

유사기업은 테스, 에이피티씨, 피에스케이.

2020년 2분기에서 최근 1년 실적 기준 평균 PER 18.73배.

2020년 추정 순이익에 평균 PER 18.73배를 적용하면 주당 평가가액은 90,985원.

약 17.1% 할인되어 75400원으로 공모가가 확정되었습니다.

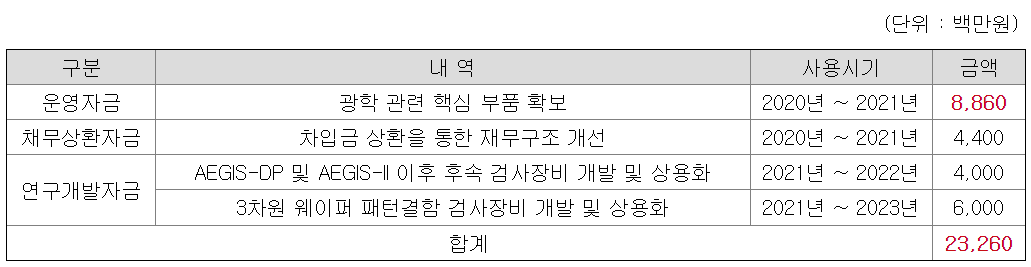

4. 자금의 사용 목적

이번 공모자금은 운영자금, 채무상환자금, 연구개발자금으로 사용될 계획입니다.

5. 기타 유의사항

기술성장특례 (기술기반기업) 적용을 받아 상장합니다.

환매청구권은 없습니다.

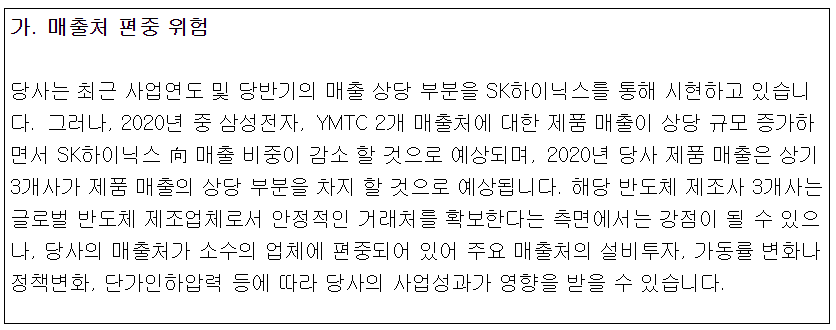

2020년 기준 SK하이닉스, 삼성전자, YMTC 3개사에 매출 편중되어 있습니다.

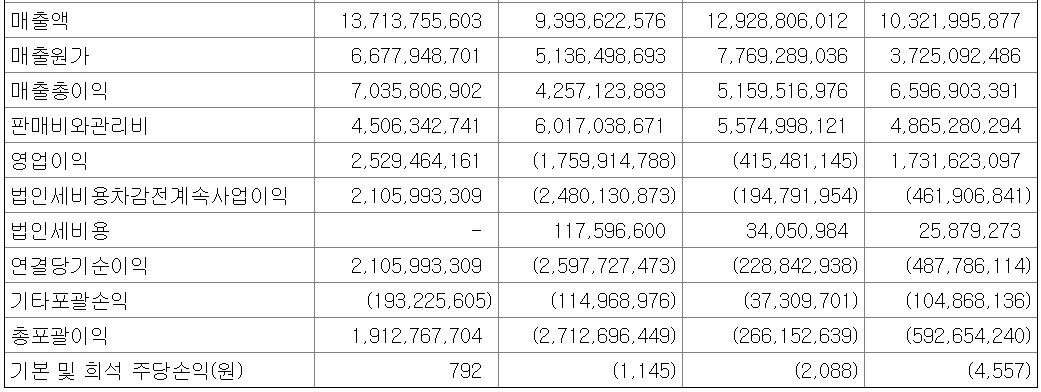

재무안정성 지표인 유동비율, 부채비율, 차입금의존도, 이자보상배율, 당좌비율이 2018년 업종 평균 대비 열위의 수치를 보이고 있습니다.

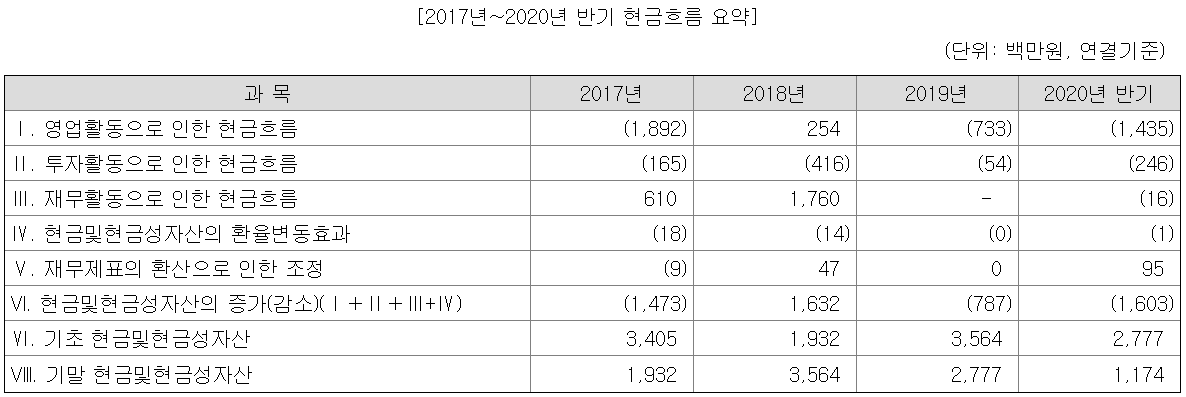

영업활동으로 인한 현금흐름은 2018년도를 제외하고 음(-)의 현금흐름이 발생하는 추세입니다.

또한, 전체 현금흐름도 2018년도를 제외하고 음(-)의 현금흐름을 보이고 있습니다.

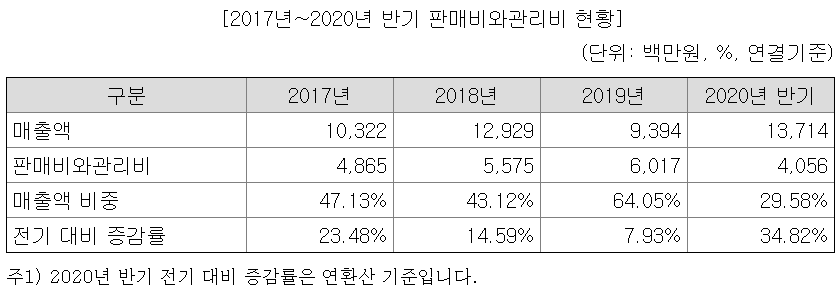

과거 본격적인 매출이 발생하지 않아, 판매비와 관리비가 매출액에서 차지하는 비중은 높은 수준이며, 매년 추가적인 인력 채용, 지속적인 연구개발비용 지출 효과 등으로 판매비와 관리비도 지속적으로 증가하는 추세입니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - YES

2. 우리사주 사전배정을 하지 않았을 것 - YES

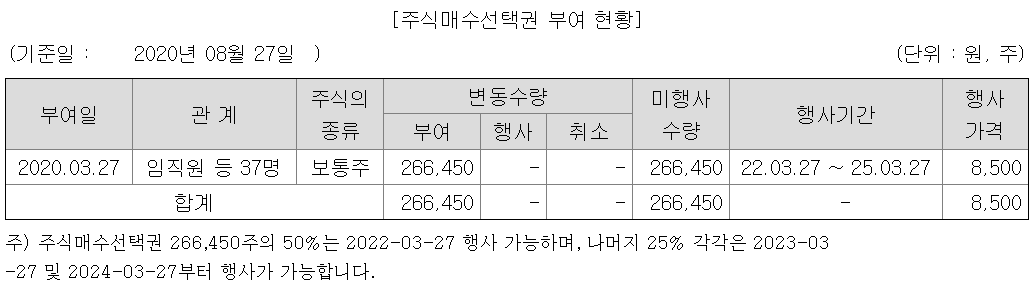

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - YES

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - YES or NO ??

5. 수요 예측 경쟁률이 400:1 이상일 것 - NO

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 5점... (개인적 의견으로 4점)

자세한 내용 살펴볼게요.

1번, 우리사주조합에 9.1%, 일반청약자에 20%, 기관투자자에 70.9% 배정됩니다.

2번, 우리사주조합은 공모 배정분 29000주만 있고, 사전 배정은 없습니다.

상장일 유통가능물량은 기존주주 34.7% + 공모 주주 9.28%

= 총 1,378,470주, 43.98%, 약 1039억원입니다.

3번, 스톡옵션 있구요.

4번, 상장 전전년도인 2018년 대비 전년도인 2019년 순이익은 적자폭을 키워서 역성장했습니다.

다만, 공모가 산정에 사용된 2020년 추정 순이익과 2019년을 비교하면, 대폭 순성장하였습니다.

이 리스트가 나온 'IPO 주식투자' 책에서는 상장 전전년도, 전년도 실적을 비교하였지만,

개인적으로 공모가 산정에 사용된 실적과 그 전년도 실적을 비교하는 것이 더 합리적이라 생각합니다.

순성장 - 한해 급등한 실적으로 공모가 뻥튀기 가능

역성장 - 저렴한 공모가, 순이익이 줄어들었어도 상장하는 탄탄한 기업 (기술성장특례 상장 제외)

일단은 책에서 나온 대로 점수 카운트하겠습니다.

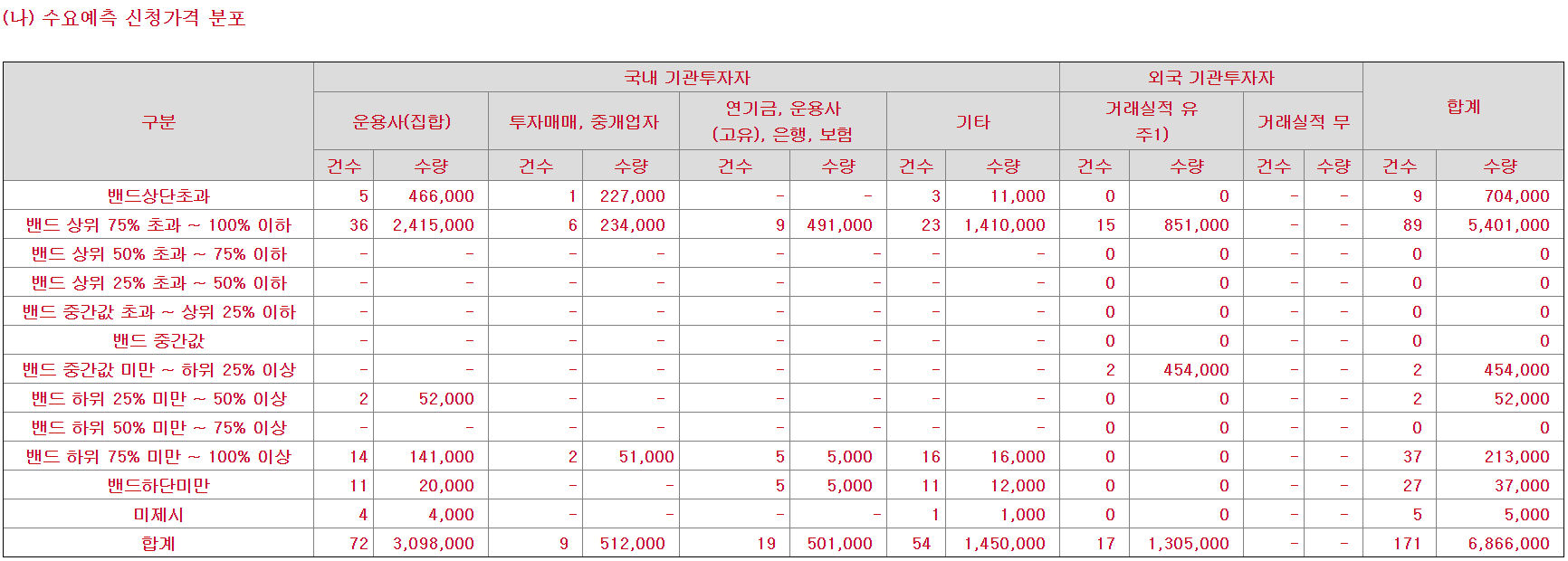

5번, 수요예측 경쟁률은 30.25:1

6번, 공모가는 희망공모가 밴드 상단으로 확정되었습니다.

밴드 상단 초과 ~ 가격 미제시가 수량 기준으로 10.33%,

밴드 상위 75% 초과 ~ 100% 이하가 78.66%

밴드 중간값 미만 ~ 밴드 하단 미만이 11.01% 차지합니다.

7번, 의무보유확약은 23.3% 있습니다.

수요예측 결과 보고, 제가 잘못 본 줄 알았어요.

경쟁률 30:1인데 밴드 상단으로 확정????

300:1이어도 요즘 기관경쟁률 300:1은 낮은 편이라 상단 확정 아리까리한데,,,

돈을 잘 벌고 있는 회사냐, 그것도 아닙니다.

2017년~19년 순손실이고, 20년 반기 순이익 21억원, 영업활동으로 인한 현금흐름은 20년 반기도 음(-)의 현금흐름.

게다가 공모가 산정 시 2020년 반기 순이익을 연환산(반기 순이익 21억 * 2 = 42억원) 한 것도 아니고,,,

2020년 추정 순이익(156.78억원)을 적용했구요.

그럼 하반기에 135억원, 상반기 대비 6배 이상의 순이익을 내겠단 뜻이네요...

유사회사는 2019년 7월 1일 ~ 2020년 6월 30일 실적을 적용했습니다.

공모가 산정 시 가장 기본은 유사기업과 같은 기간의 실적을 비교하는 것이라 생각합니다.

결국 실적은 아직 내지 않은 추정 순이익에, 비교회사와 다른 기간 실적 비교.

아무리 기술성장특례 상장이라 해도, 이런 공모가 산정은 아무 의미 없다고 생각하구요.

주관사 마음대로 산정하는 것과 다를 바 없네요.

심지어 기관투자자 수요예측 경쟁률이 30:1인데, 밴드 상단으로 확정되면서 할인율은 17.1% 밖에 되지 않습니다.

사실 50% 할인된다 해도 신뢰가 가지 않을 텐데,,, 이건 머,,, 너무하네요ㅎㅎㅎㅎ

공모주 시장 분위기가 한창 좋을때였어도 이해가 되지 않을 공모가 확정인데,

최근 공모주 상장일 성적표가 형편없었죠.

주관사 생각이 도대체 뭔지,,, 수수료에 눈이 멀었나, 미달은 절대 안난다 생각하나...ㅎㅎㅎ

환불일 +4일,

유통가능물량이 약 44%, 게다가 공모물량보다 구주물량이 훨~씬 많구요.

그나마 의무보유확약은 23.3%로 높은 편입니다.

IPO점수가 5점/7점으로 상대적 고점입니다만, 개인적으로는 4점/7점이 맞다고 생각하고,

일반경쟁률은 500:1이 절대 안 될 거라 생각해서 4점/8점이라 예상합니다.

솔직히 이런 공모주는 미달돼야 한다 생각하고, 저는 고민할 것도 없이 패스합니다.

혹여 수익 나더라도, 아쉬울 것 1도 없다고 봅니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 빅히트 1억 청약시 몇주 배정될까? (4) | 2020.09.28 |

|---|---|

| <공모주> 빅히트엔터테인먼트 - 청약 분석 (0) | 2020.09.28 |

| <공모주> 원방테크 - 청약 분석 (6) | 2020.09.11 |

| <공모주> 비나텍 - 청약 분석 (6) | 2020.09.11 |

| <공모주> 핌스 vs 비비씨 vs 박셀바이오 비교분석 (2) | 2020.09.10 |

댓글 영역