고정 헤더 영역

상세 컨텐츠

본문

비나텍

청약일 9.14~15

환불일 9.17 (D+2)

상장일 9.23

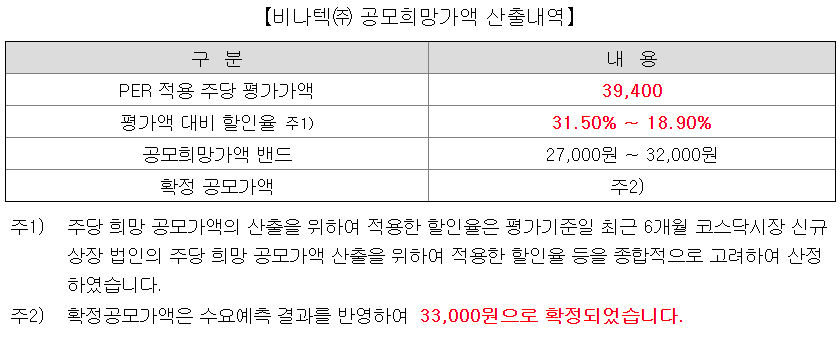

희망 공모가 27000~32000

확정 공모가 33000원 (밴드 초과)

기관경쟁률 1098.10:1

의무보유확약 22.47%

유통가능물량 44.75%

청약한도 대신증권 6000주

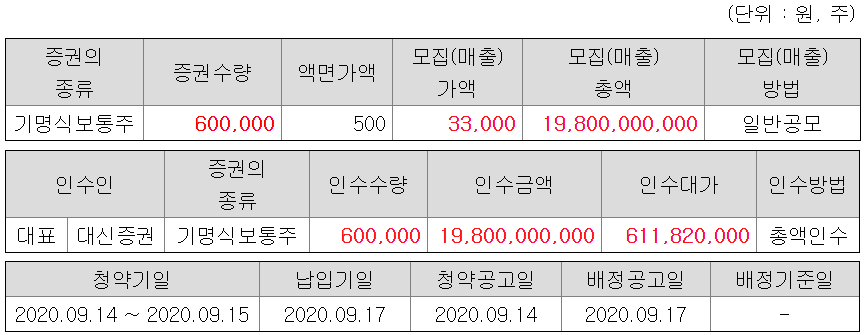

1. 공모 개요

공모가 33000원 * 600,000주 = 198억원 모집합니다.

공모가 33000원 기준 시가총액 약 1608억원입니다.

"당사는 다량의 전력을 일시에 저장해두었다가 필요에 따라 순간적으로 전력을 방출하는 슈퍼커패시터와

수소를 연료로 공급하여 대기 중 산소와 전기화학반응에 의해 직접 변환 발전하는 수소연료전지 소재 및 부품 사업을 영위하고 있습니다.

슈퍼커패시터는 주 전원이 끊어졌을 때, 보조로 전력을 공급하는 보조전원장치로 사용되고 있으며, 고출력과 장수명이라는 장점을 바탕으로 다양한 산업에 사용되고 있습니다.

수소연료전지는 별도의 연소과정이 없기 때문에 발전효율이 상대적으로 높고 이산화탄소 등 온실가스 배출이 없어 친환경적입니다. 전기를 생산함과 동시에 열도 생산하기 때문에 난방과 전기를 동시에 생산할 수 있다는 장점이 있으며, 최근 신재생에너지의 중요성이 부각되면서 세계 각국에서 수소연료전지의 보급 확대를 위한 다양한 정책을 발표하고 있으므로 향후 꾸준한 성장세가 지속될 것으로 전망됩니다."

2. 공모 방법

신주모집 100%로 60만주 공모합니다.

원래 50만주 공모 예정이었으나, 수요예측 후 60만주로 변경되었습니다.

3. 공모가 산정

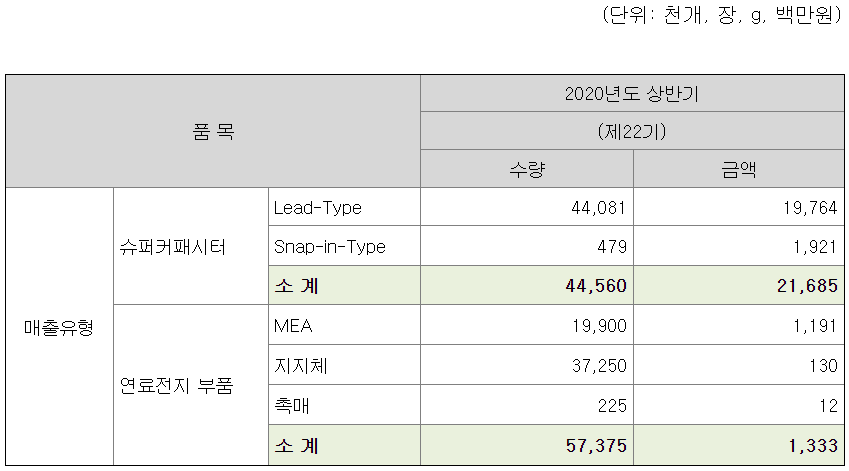

슈퍼커패시터 부문, 연료전지 부문을 같은 가중치를 두어 산출 결과는 PER 58.01배이지만,

현재 주력사업으로 영위하고 있는 슈퍼커패시터 부문 매출 216.85억원,

사업 확장을 계획하고 있는 연료전지 부품 부문 매출 13.33억원.

슈퍼커패시티 : 연료전지 = 16.27 : 1 정도의 매출 비중.

각 부문의 매출 비중 차이가 크기 때문에 같은 가중치를 두어 산출한 것은 불합리하다 판단하여,

가장 최근 매출정보(2020년 상반기 매출 비중 기준)에 기안하여 가중 평균된 PER를 적용하였다고 합니다.

따라서 기존에 단순 산술평균을 통해 산출된 PER에 현 매출 비중에 기안한 가중평균을 적용합니다.

슈퍼커패시티 부문 평균 PER 25.8배 * 16.27 / 17.27 = 24.3배

연료전지 부문 평균 PER 90.22배 /17.27 = 5.22배

두 부문의 합이 최종 적용 PER 29.53배.

최근 4개 분기 순이익에 평균 PER 29.53배 적용하면 주당 평가가액은 39400원.

약 16.24% 할인되어 33000원으로 공모가가 확정되었습니다.

4. 자금의 사용 목적

5. 기타 유의사항

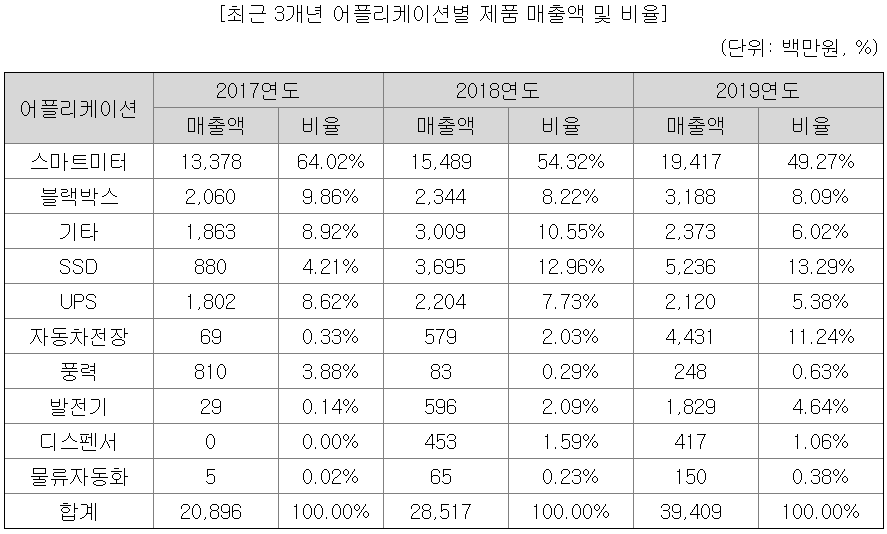

주력 사업인 슈퍼커패시터 제품에서 최근 3년간 스마트미터 向 매출 비중이 전체 슈퍼커패시터 매출의 약 52% 이상을 차지하고 있습니다.

슈퍼커패시터의 매출이 전체 매출 비중의 90% 이상임을 감안했을 때 특정 어플리케이션으로 매출이 편중되어 있습니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - YES

2. 우리사주 사전배정을 하지 않았을 것 - NO

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - YES

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - NO

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - YES

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 5점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 15% 공모배정됩니다.

그 외 일반청약자 20%, 기관투자자 65% 배정됩니다.

2번, 우리사주조합에 사전배정분 150,902주 있습니다.

상장일 유통가능물량은 1%이상 주주 33.8% + 우리사주조합 1.2% + 공모주주 10.47%

= 총 44.75%, 2,179,763주, 719억원 정도 됩니다.

3번, 스톡옵션 있습니다.

4번, 상장 전전년도인 2018년 대비 전년도인 2019년 순이익은 순성장 했습니다.

5번, 수요예측 경쟁률은 1098.1:1

6번, 공모가는 희망공모가 밴드를 초과하여 확정되었습니다.

희망공모가 밴드 상단인 32000원 미만은 1건도 없구요.

상단인 32000원은 7.79%

32000원 초과 ~ 33000원 미만은 0.15%

33000원 이상 ~ 가격 미제시가 92.06% 차지합니다.

이래서 공모가가 밴드 상단을 초과하여 확정되었군요...

7번, 의무보유확약은 22.47% 있습니다.

코넥스에서 코스닥으로 이전 상장입니다.

수요예측 결과가 아주 좋네요.

1000:1을 넘는 경쟁률, 20% 넘는 확약, 대부분 확정공모가 이상 가격을 제시하였습니다.

IPO점수는 5점/7점으로 고점에 속하구요.

"커패시터부문은 2차 전지 등 대체 전력원으로 인정받고 있어 정부의 보조금 등 혜택을 받고 있으며 연료전지 부문 또한 친환경에너지와 대체 에너지 개발 정책의 일환으로 한국뿐만 아니라 각국 정부에서 적극적인 지원을 받고 있습니다."

→ 한국판 그린 뉴딜 정책과 딱 맞는 종목 아닐까 싶네요.

역시 공모주는 상장 타이밍이 정말 중요한 것 같습니다.

아쉬운 점은 수요예측 결과가 너무 핫(?)하다 보니 희망공모가 밴드를 초과하여 공모가가 확정되면서 할인율이 줄어들었다는 점.

그리고 절반에 가까운 유통가능물량(44.75%).

특히나 공모주주(10.47%)에 비해 구주물량(34.28%)이 아주 많습니다.

코넥스 이전 상장은 구주 물량이 많을 수 밖에 없죠...

공모주수가 10만주 늘어난 것도 한몫했구요.

그리고 가장 아쉬운 건 일반투자자 배정물량이 적다는 거.

청약한도인 6000주 * 33000원 /2 = 9900만원.

1인당 풀청약 한도 금액이 1억원도 안되네요...

요건 비나텍의 문제가 아니고 공모주 투자 자체의 문제^^;;

15~16일에 청약하는 원방테크와 청약일이 겹치므로, 두 종목 모두 청약하시려면 자금 배분하셔야 하구요.

아직 원방테크 투자설명서를 읽어보진 않았지만, 일단 비나텍은 청약할 생각입니다.

좋은 결과 있길 바랍니다~!!

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> 넥스틴 - 청약 분석 (4) | 2020.09.23 |

|---|---|

| <공모주> 원방테크 - 청약 분석 (6) | 2020.09.11 |

| <공모주> 핌스 vs 비비씨 vs 박셀바이오 비교분석 (2) | 2020.09.10 |

| <공모주> 박셀바이오 - 청약 분석 (2) | 2020.09.09 |

| <공모주> 비비씨 - 청약 분석 (0) | 2020.09.07 |

댓글 영역