고정 헤더 영역

상세 컨텐츠

본문

SK아이이테크놀로지 (SKIET)

청약일 4.28~29

환불일 5.3 (D+4)

상장일 5.11

희망 공모가 78000~105000

확정 공모가 105000원 (밴드 상단)

기관경쟁률 1882.88 :1

의무보유확약 63.2%

유통가능물량 24%

배정방식 균등 50% + 비례 50%

청약한도

미래에셋대우 124,000주

한국투자증권 56,000주

SK증권 76,000주

삼성증권 9,500주

NH투자증권 7,600주

1. 공모 개요

공모가 105000원 * 2139만주 = 2조 2459.5억원 모집합니다.

공모가 105000원 기준 시가총액 약 7.5조원입니다.

유가증권 (코스피) 상장합니다.

"당사는 배터리 내 탑재되는 습식 분리막 및 세라믹코팅분리막(Ceramic Coated Separator, 이하 "CCS") 사업을 주력으로 영위하고 있습니다.

분리막은 배터리의 양극과 음극을 물리적으로 분리하는 안정성 요소이며, 전해질이 합침될 수 있는 역할을 수행합니다.

당사는 IT용 분리막을 안정적으로 매출하며 기존의 시장지배력을 유지함과 동시에 EV용 글로벌 배터리 업체를 공략하는 데에 당사의 역량을 집중할 계획입니다.

당사는 충청북도 증평 및 청주에 각각 소재공장을 보유하고 있으며, 2020년도 기준 양 공장의 연간 분리막 생산능력은 5.2억㎡입니다.

더불어, 중국 창저우 공장의 경우 2020년 11월부터 가동되었으며, 폴란드 실롱스크 공장의 경우 2021년 8월 완공되어 가동 예정인 바, 당사는 생산능력의 지속적인 확대를 통한 시장 선점과 시장 지배력을 강화해나갈 예정입니다."

2. 공모 방법

신주모집 8,556,000주(40%) + 구주매출 12,834,000주(60%) = 총 21,390,000주 공모합니다.

구주매출 대상은 최대주주인 SK이노베이션.

일반청약자 배정물량 중 절반 이상을 균등방식으로 배정하고, 나머지 수량에 대해서는 비례방식으로 배정합니다.

1주 미만의 단수주는 재배정하며 소숫점이 높은 청약자들부터 순차적으로 배정하고, 추첨을 통하여 재배정할 수 있습니다.

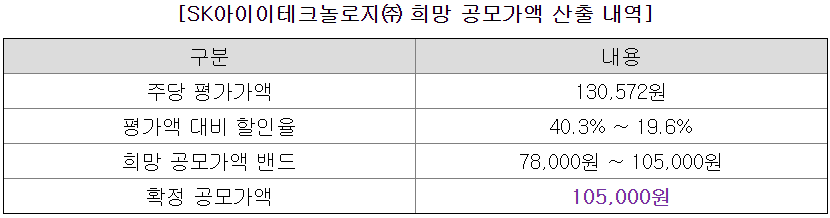

3. 공모가 산정

EV/EBITDA 평가방법을 통하여 희망 공모가액을 산출하였습니다.

유사회사의 평균 EV/EBITDA 48.1배.

유사회사의 평균 EV/EBITDA 48.1배를 적용하면 SKIET의 평가 시가총액 약 9.3조원.

주당 평가가액은 130,572원이 됩니다.

약 19.6% 할인되어 105000원으로 공모가가 확정되었습니다.

4. 자금의 사용 목적

상장 후 공모자금은 폴란드 현지 법인 SK hi-tech battery materials Poland sp. z o.o.에 대한 투자 자금으로 활용할 계획입니다.

5. 기타 유의사항

SK 이노베이션과 그의 연결 자회사들 대상으로 판매한 당사 제품의 매출 총액은 2019년 및 2020년 각각 총매출액의 24.9% 및 26.2%를 차지합니다.

또한 SK이노베이션 및 그 특수관계인을 제외한 기타 상위 3대 고객사를 통해 창출한 매출을 합산 시 2019년 및 2020년 각각 당사 총매출액의 69.3% 및 50.2%를 차지합니다.

<IPO 주식 투자-고수익 내는 법> 의 방법으로 검증해봅니다.

출처 'IPO 주식투자 - 고수익내는법' 이라는 책에서 나온 리스트입니다.

1. 우리사주 공모배정을 실시할 것 - YES

2. 우리사주 사전배정을 하지 않았을 것 - YES

3. 스톡옵션을 발행하여 잔량이 남아 있을 것 - NO

4. 상장 전전년도 대비 상장 전년도에 순이익이 역성장했을 것 - YES

5. 수요 예측 경쟁률이 400:1 이상일 것 - YES

6. 확정 공모가가 공모 밴드 상단을 초과했을 것 - NO

7. 의무보유 확약 신청 수량이 있을 것 - YES

8. 청약 경쟁률이 500:1 이상일 것 - ??

8번을 제외하고, 7점 만점에 5점...

자세한 내용 살펴볼게요.

1번, 우리사주조합에 공모배정 20%되고, 일반청약자 25, 기관투자자 55% 배정됩니다.

단, 우리사주조합 청약이 미달되면, 일반청약자에게 최대 5%까지 추가 배정될 수 있습니다.

올해 SK바이오사이언스 청약에서 우리사주조합에서 실권이 나왔고, 그 수량만큼 일반청약자에게 추가 배정되었습니다.

2번, 우리사주조합에 사전배정은 없습니다.

상장일 유통가능물량은 우리사주조합을 제외한 딱 이번 공모주주 물량 17,112,000주, 24%, 약 1.8조원입니다.

3번, 스톡옵션 없습니다.

4번, 상장 전전년도인 2019년 대비 전년도인 2020년 순이익은 약간 줄어들어 역성장하였네요.

5번, 수요예측 경쟁률은 1882.88:1

6번, 공모가는 희망공모가 밴드 상단으로 확정되었습니다.

확정공모가인 105000원에 16.4%

105000원 초과 ~ 가격 미제시가 83.6%

105000원 미만은 없습니다.

7번, 의무보유확약은 수량기준 63.2% 있습니다.

기다리던 SKIET 수요예측 결과, 역시 기대 이상입니다.

1900:1에 가까운 경쟁률로 역대 최고 수요예측 경쟁률,

100% 희망공모가 상단 이상 가격 제시,

확약은 무려 63.2%로 절반이 넘습니다.

수요예측 결과가 아주 핫하지만, 다행히 공모가는 밴드 상단을 초과하지 않고, 상단으로 확정되었구요.

IPO점수는 5점/7점으로 고득점에 속합니다.

상장일 유통물량이 딱 공모주주 물량뿐이어서 좋네요~^^

이차전지 업종이 핫하고, 공모주 시장은 더더욱 불타오르고 있습니다.

사실 이런 시기에, 이런 종목은 분석 자체가 큰 의미 없을 정도로... 누가 봐도 풀청약 아니겠습니까ㅎㅎ

어차피 풀청약이지만 그래도 단점을 알고는 있어야 하니, 굳이 찾아보자면...

환불일이 +4일이어서 이자비용 증가.

구주매출이 60% 차지.

EV/EBITDA 평가방법을 사용한 공모가 산출로 인한 저렴하지 않은 공모가.

그리고 가장 큰 단점은 누가 봐도 탐나는 종목이므로, 높은 경쟁률로 인한 적은 배정을 꼽을 수 있겠죠.

주관사 중복청약이 아직 가능하므로, SK바이오사이언스 청약처럼 모든 증권사에 청약할 수 있습니다.

(청약 대란, 상장일 매도 대란이 또 반복...^^;;)

기대한 만큼 좋은 결과 있길 바랍니다.

'공모주IPO > 분석-청약전' 카테고리의 다른 글

| <공모주> SKIET 청약 1일차 경쟁률 및 최종 경쟁률 예상 (6) | 2021.04.28 |

|---|---|

| <공모주> SKIET 1억 청약하면 몇주 받을까? (4) | 2021.04.27 |

| <공모주> 쿠콘 - 청약 분석 (10) | 2021.04.16 |

| <공모주> 이삭엔지니어링 vs 해성티피씨 비교 분석 (2) | 2021.04.09 |

| <공모주> 해성티피씨 - 청약 분석 (6) | 2021.04.09 |

댓글 영역